So individuell die Gründe für eine wirtschaftliche Schieflage sind, so individuell sind die Wege aus ihr heraus. Die professionelle Schuldnerberatung der einzelnen Schuldnerberater und des Fachanwalts für Insolvenz- und Sanierungsrecht der Kanzlei BRAUN hilft Ihnen frühzeitig bei der Bewältigung Ihrer Schuldenberge und begleitet Sie in eine schuldenfreie Zukunft.

In der Beratung der Kanzlei BRAUN wird der für Sie am besten geeignete Schuldenbereinigungsweg ermittelt und mit Ihnen zusammen umgesetzt, sodass Sie wieder in eine wirtschaftlich sorgenfreie Zukunft blicken können.

Schuldenbereinigung

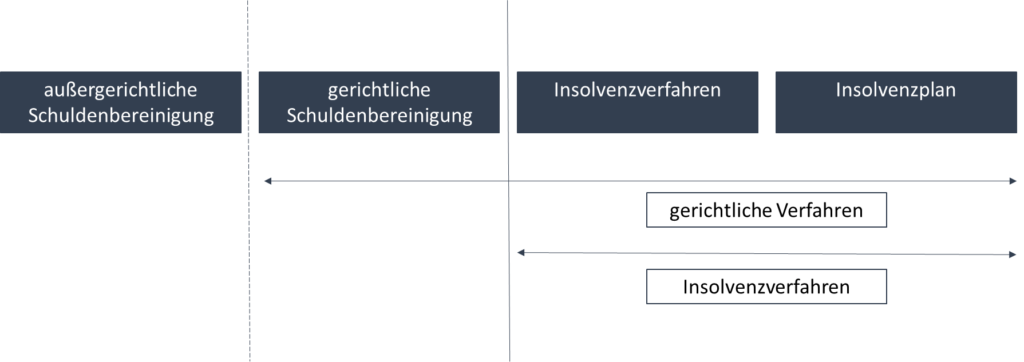

Welche Schuldenbereinigungsmöglichkeiten gibt es?

Für natürliche Personen (Menschen) gibt es folgende Schuldenbereinigungsmöglichkeiten:

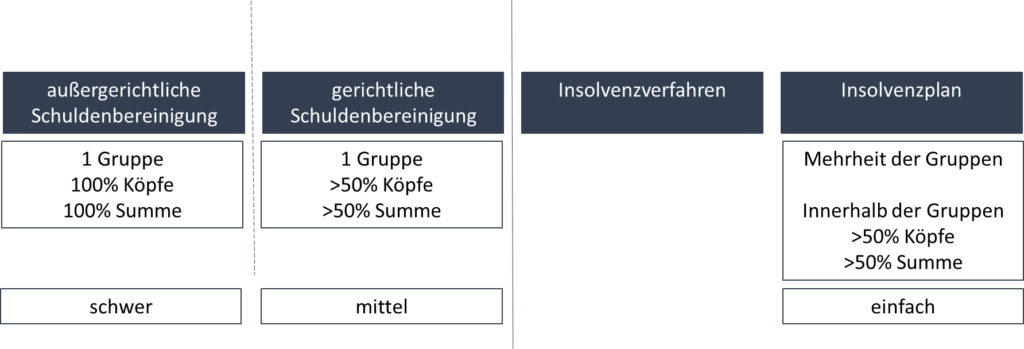

- Außergerichtliche Schuldenbereinigung mittels eines außergerichtlichen Schuldenbereinigungsplans (aSBP)

- Gerichtliche Schuldenbereinigung mittels eines gerichtlichen Schuldenbereinigungsplans (gSBP)

- Normales Insolvenzverfahren mit Restschuldbefreiung (Privatinsolvenz, Verbraucherinsolvenz, Regelinsolvenz)

- Insolvenzverfahren mit Insolvenzplan (Insolvenzplanverfahren)

Das folgende Schaubild gibt einen Überblick über die einzelnen Schuldenbereinigungsmöglichkeiten:

Wie ermittle ich, welcher Schuldenbereinigungsweg für mich der beste ist?

Professionelle Schuldnerberater und Fachanwälte für Insolvenz- und Sanierungsrecht befragen Sie zunächst nach

- Ihren persönlichen Verhältnissen (z.B. Alter, Familienstand, Berufsausbildung, etwaige Erkrankungen etc.)

- Ihren Einkommensverhältnissen

- Ihren Vermögensverhältnissen (z.B. Immobilien, Fahrzeuge, Lebensversicherungen etc.)

- Ihren Schulden (Höhe der Schulden, Art der Schulden)

Anhand dessen prüfen professionelle Schuldnerberater und Fachanwälte für Insolvenz- und Sanierungsrecht welcher Schuldenbereinigungsweg

- geeignet ist, Sie zu entschulden (Rechtssicherheit)

- aussichtsreich ist, angenommen zu werden (Abstimmungsverhältnis)

- den geringsten Eingriff in Ihre persönlichen Rechte darstellt (Grundrechtseingriff)

Welcher Schuldenbereinigungsweg ist für Sie geeignet?

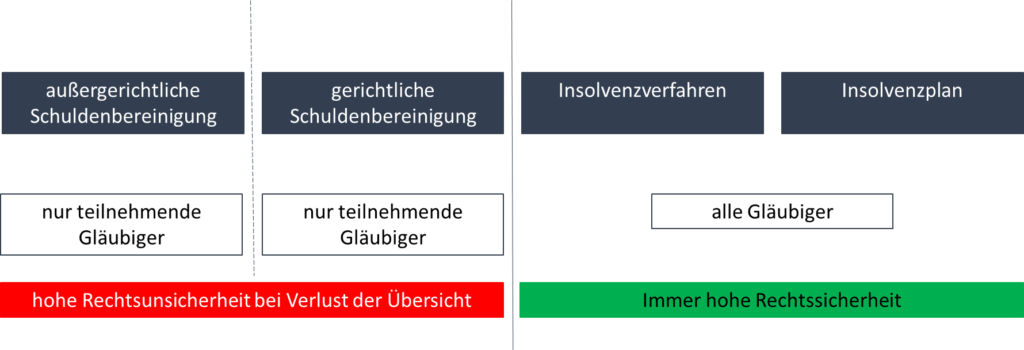

„Ich habe den Überblick über meine Schulden verloren, weil ich die Post nicht mehr öffne“

Wenn Sie die Post nicht mehr öffnen und dadurch nicht mehr wissen, wem Sie alles Geld schulden oder wie viel Geld Sie wem schulden, dann ist ein Schuldenbereinigungsverfahren für Sie nicht geeignet. Sowohl der außergerichtliche Schuldenbereinigungsplan als auch der gerichtliche Schuldenbereinigungsplan setzen voraus, dass Sie noch alle wesentlichen Gläubiger und alle wesentlichen Schulden kennen. Beide Pläne gelten nämlich nur zwischen den teilnehmenden Gläubigern.

Ärgerlich wäre es, wenn man mit den bekannten Gläubigern erfolgreich einen Vergleich abschließen würde, ein oder zwei Jahre seine monatlichen Raten bezahlen würde und dann ein in Vergessenheit geratener Gläubiger plötzlich gegen Sie vollstreckt. Dann kann der Vergleich mit den anderen Gläubigern scheitern.

Wie kann ich mich entschulden, wenn ich meine Gläubiger nicht mehr kenne?

Wenn Sie den Überblick über Ihre Schulden verloren haben, Sie also nicht mehr alle Gläubiger kennen, dann hilft nur ein Insolvenzverfahren, um Sie zu entschulden. Die Restschuldbefreiung wirkt nämlich gegenüber jedermann, egal, ob bekannt oder unbekannt und egal, ob der Gläubiger am Insolvenzverfahren teilnimmt oder nicht.

Welcher Schuldenbereinigungsweg für Sie geeignet ist, können Sie dem folgenden Schaubild entnehmen:

Bei der Geeignetheitsprüfung trennt sich bereits die professionelle von der unprofessionellen Beratung. Viele Schuldnerberater versuchen hauptsächlich deren Ratsuchende über eine außergerichtliche oder eine gerichtliche Schuldenbereinigung zu entschulden. Sie werben sogar mit besonders hohen Schuldenschnittquoten. Dabei vergessen sie, dass bei verlorenem Überblick über die Gläubigerstruktur eine Entschuldung im Rahmen eines außergerichtlichen Schuldenbereinigungsverfahrens oder eines gerichtlichen Schuldenbereinigungsverfahrens gar nicht möglich ist.

Sind Schuldenschnittquoten von 80 oder 90 % möglich?

Es wird oft mit hohen Schuldenbereinigungsquoten geworben. Eine solche Bewerbung ist unseriös. Es ist zwar nicht ausgeschlossen in einem außergerichtlichen Schuldenbereinigungsverfahren oder in einem gerichtlichen Schuldenbereinigungsverfahren Schuldenschnittquoten von 80 oder 90% zu erreichen, doch sind solche Quoten extrem selten.

Wonach richtet sich, wie viel ich an meine Gläubiger zahlen muss?

Ob ein Schuldenschnitt und damit ein teilweiser Schuldenerlass bei Ihnen möglich ist, richtet sich nach Ihren persönlichen Verhältnissen, Ihren Einkommensverhältnissen und Ihren Vermögensverhältnissen. Wenn Sie jung sind, eine gute Ausbildung haben und niemandem Unterhalt gewähren müssen, dann ist ein Schuldenschnitt eher unwahrscheinlich – auch wenn Sie derzeit ohne Job sind. Wenn Sie dagegen ohne Ausbildung sind, viele Unterhaltspflichten bedienen müssen und zudem ein geringes Einkommen haben, dann ist ein hoher Schuldenschnitt möglich.

Die Höhe des Schuldenschnittes ist daher nicht pauschal bestimmbar, sondern ist bei jedem Menschen anders und richtet sich nach den jeweiligen individuellen Verhältnissen. Daher ist eine persönliche und individuelle Schuldnerberatung wichtig, um die Erfolgschancen Ihrer Entschuldung bestimmen zu können.

Professionelle Schuldenberater und Fachanwälte für Insolvenz- und Sanierungsrecht sagen Ihnen erst nach der Beratung, welche Schuldenschnittspannweite bei Ihnen möglich ist. Sie ermitteln dafür, was die Gläubiger in einem zu Ende gedachten Insolvenzverfahren erhalten würden.

Ist die Zusammensetzung der Gläubiger also die Gläubigerstruktur ausschlaggebend für den Schuldenschnitt?

In der Tat ist die Zusammensetzung der Gläubiger entscheidend für den Schuldenschnitt. Es gibt Gläubiger, die grundsätzlich erst aber einer Quote von 75 % einem Schuldenbereinigungsplan zustimmen, selbst wenn in einem zu Ende gedachten Insolvenzverfahren nur 5 % herauskämen, und andere, die schon bei sehr viel niedrigeren Quoten zustimmen.

Erfahrene Schuldnerberater können Ihnen anhand der Gläubigerstruktur sofort mitteilen, welche Schuldenschnittspannweite man bei der jeweiligen Gläubigerstruktur erreichen kann. Professionelle Schuldnerberater erstellen daher zuerst eine Gläubigerliste, bevor sie Ihnen mitteilen, welche Schuldenschnittspannweite bei Ihnen erreichbar wäre.

Kann ich die Höhe des Schuldenschnittes mit meinem Angebot beeinflussen?

Die Höhe des Schuldenschnittes kann man innerhalb der Schuldenschnittspannweite tatsächlich beeinflussen. Neben dem eigenen Verhandlungsgeschick oder dem des Schuldnerberaters bzw. des Fachanwalts für Insolvenz- und Sanierungsrecht kommt es auf die Gestaltung des Angebotes und die Wahl des Schuldenbereinigungsmittels an.

Da man bei außergerichtlichen Schuldenbereinigungsplänen, bei gerichtlichen Schuldenbereinigungsplänen und bei Insolvenzplänen bei der Wahl des Angebotes frei ist, kann man alles, was rechtlich erlaubt ist, anbieten.

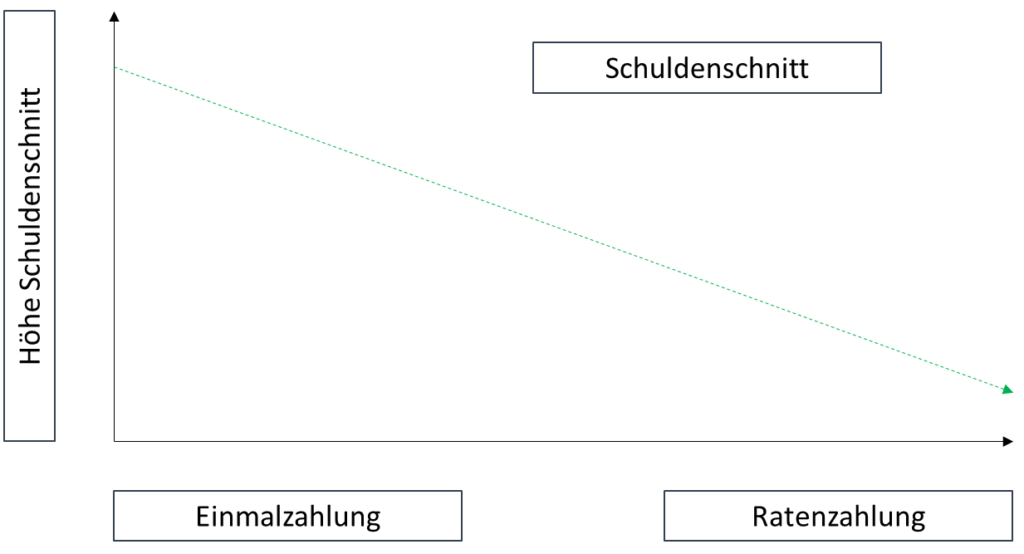

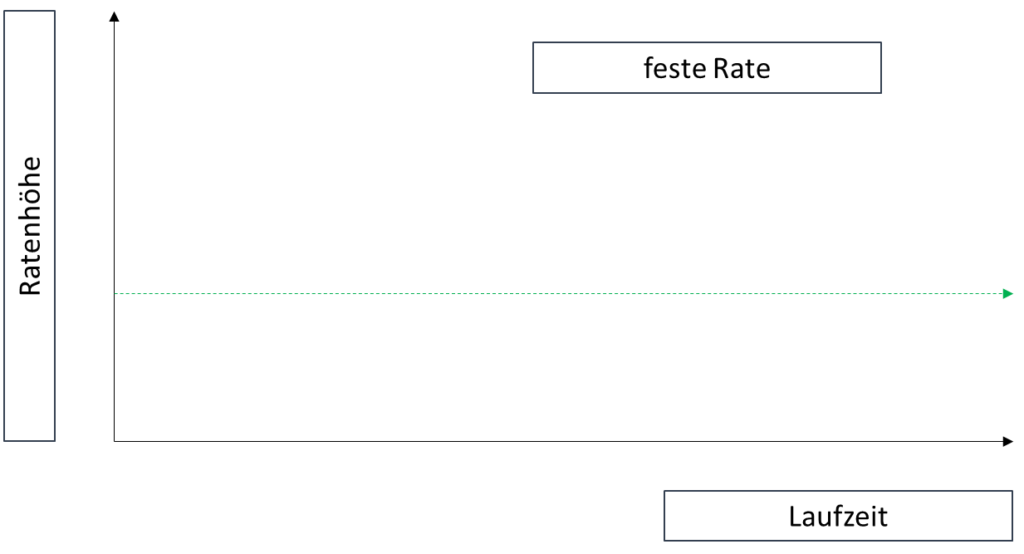

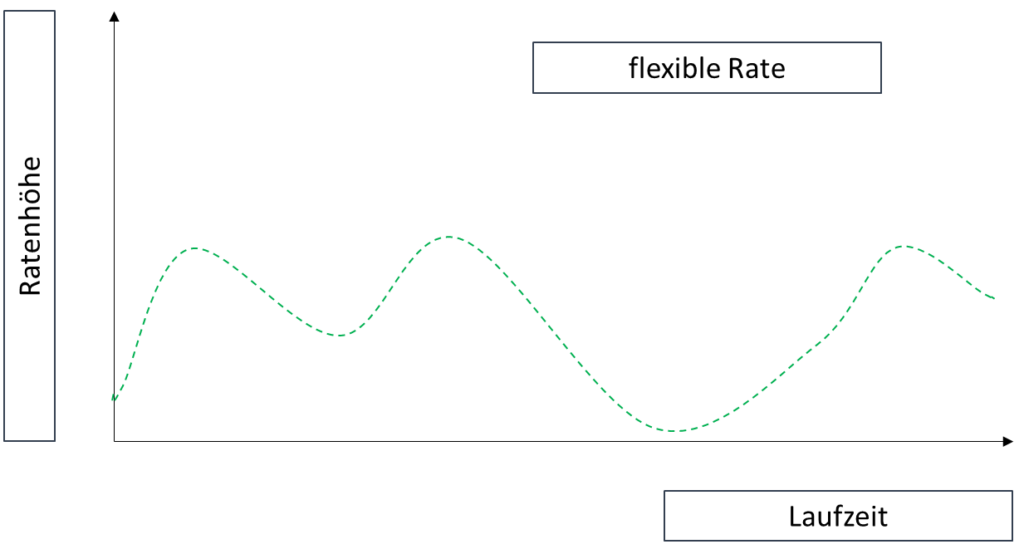

Hierbei zählt: Einmalzahlungen und feste Raten sind attraktiver für Gläubiger, flexible Raten und kurze Planlaufzeiten sind vorteilhafter für Sie und damit unattraktiver für die Gläubiger.

Die Höhe des Schuldenschnittes und die Höhe der einzusetzenden Mittel richten sich demnach nach der Art des Vergleichsangebotes. Bei festen Raten kann man sogar weniger anbieten als bei flexiblen Raten (heißt das jeweilige pfändbare Einkommen), da Sie bei festen Raten Ihr eigenes Arbeitslosenrisiko tragen und bei flexiblen Raten der Gläubiger. Seine Befriedigungschance ist demnach bei flexiblen Raten geringer.

Die folgenden Schaubilder verschaffen Ihnen einen Überblick über die einzelnen Gestaltungsmöglichkeiten:

Erfahrene Schuldnerberater und Fachanwälte für Insolvenz- und Sanierungsrecht ermitteln anhand der Ihnen zur Verfügung stehenden Mittel, welches Angebot bei Ihnen die größte Zustimmung bei den Gläubigern erhalten würde. Sie kombinieren dabei in geschickter Art und Weise – je nach Ihren individuellen Verhältnissen – einzelne Angebotsvarianten. Die häufigste Mischform ist dabei die Einmalzahlung mit einer anschließenden Ratenzahlung, wobei eine feste Rate angeboten wird.

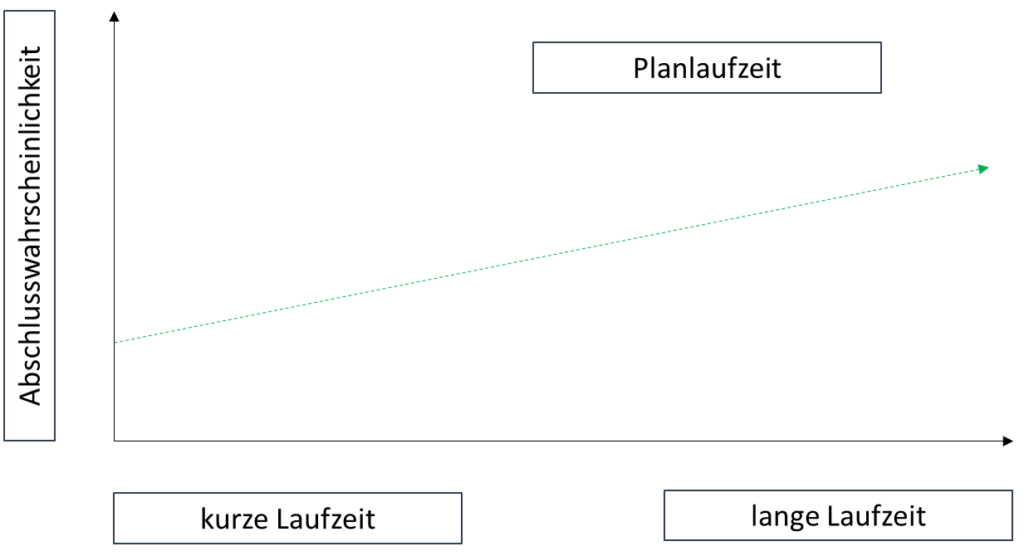

Wie lange läuft ein Schuldenbereinigungsplan?

Wenn Sie eine Einmalzahlung anbieten, hat der Schuldenbereinigungsplan keine richtige Laufzeit. Bei einer solchen wird vereinbart, dass die Einmalzahlung innerhalb eines bestimmten Zeitraums zu leisten ist.

Bei Ratenzahlungen orientiert man sich an den Laufzeiten von Insolvenzverfahren. Das sind derzeit drei Jahre (wegen des zu Ende gedachten Insolvenzverfahrens). Es sind aber auch längere Laufzeiten möglich. Für längere Laufzeiten entscheidet man sich oft, wenn die feste Rate, die der Ratsuchende zahlen kann, bei einer Laufzeit von drei Jahren nicht attraktiv für die Gläubiger ist. So kann die Befriedigungsquote bei gleichbleibender monatlicher Belastung erhöht werden.

Müssen alle Gläubiger die gleiche Quote erhalten?

Das ist nicht der Fall. Man kann jedem Gläubiger eine andere Quote anbieten. Die Stärke der Pläne liegt in den meisten Fällen in der gleichmäßigen Gläubigerbefriedigung. Es gibt aber auch Konstellationen, in denen unterschiedliche Quoten gerechtfertigt und sinnvoll sind. Daher werden diese unterschiedlichen Quoten dann auch von den betroffenen oder den übrigen Gläubigern akzeptiert.

Höhere Quoten sind beispielsweise gerechtfertigt, wenn es sich um besondere Schulden handelt. Das können etwa solche aus einer Straftat sein. Für solche gibt es in einem Insolvenzverfahren nämlich keine Restschuldbefreiung.

Geringere Quoten sind bei wohlgesinnten Gläubigern realisierbar. Durch die Verringerung der Quote kann die Quote der anderen erhöht werden und so dem Schuldenbereinigungsplan zum Erfolg verholfen werden.

Gibt es für alle Schulden Restschuldbefreiung?

Zunächst muss man wissen, dass es gute und böse Schulden gibt. Gute Schulden sind ganz normale Schulden. Böse Schulden sind solche, die auf einer Straftat oder einer Ordnungswidrigkeit beruhen. Das sind insbesondere:

- Schulden aus Straftaten (z.B.: Geldstrafen aus Strafurteilen, Schmerzensgeld wegen Körperverletzung, vorenthaltenen Sozialversicherungsbeiträgen von Arbeitnehmern) – sogenannte unerlaubte Handlung

- Vorsätzlich nicht gezahlter Unterhalt

- Bußgelder

Sinn und Zweck dieser Ausnahmen ist es, dass der Staat weiter sanktionieren können muss, da ansonsten insolvente Personen straffrei agieren könnten. Oder dass die Personen, die betroffen sind, besonders schutzwürdig sind (z.B. Kinder bei nicht gezahltem Unterhalt; Geschädigte bei Schmerzensgeld).

Viele sagen, dass die Schulden nie erlassen werden und ein Leben lang bleiben. Das ist nicht richtig! Mit der Zustimmung der Gläubiger kann in allen Entschuldungsvarianten die Restschuldbefreiung bei allen Schulden erfolgen. Jeder Gläubiger kann selbst darüber entscheiden, ob er eine Schuld erlassen möchte oder nicht.

In einem Insolvenzplanverfahren kann man sogar gegen den Willen der Gläubiger für unerlaubte Handlungen Restschuldbefreiung erlangen. Wie dies erfolgen kann, kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht erklären. Hier kann und darf ein Schuldnerberater nicht weiterhelfen. Das wäre eine verbotene Rechtsberatung. Wenn Sie also unerlaubte Handlungen ausgeübt haben, lohnt sich die Beratung durch einen Rechtsanwalt, insbesondere die bei einem Fachanwalt für Insolvenz- und Sanierungsrecht.

Sind Restschulbefreiung und Schuldenerlass das gleiche?

Das ist nicht das Gleiche. Im außergerichtlichen Schuldenbereinigungsplan und im gerichtlichen Schuldenbereinigungsplan werden bei einem Schuldenschnitt teilweise Schulden erlassen. In einem Insolvenzverfahren wird man nur von der Zahlung dieser befreit.

Leben Schulden nach dem Schuldenerlass wieder auf?

Ein Schuldenerlass ist unumkehrbar. Ihre Schulden bestehen nach dem Erlass nicht mehr und können bei einem Sinneswandel des Gläubigers nicht wieder aufleben. Das Gleiche gilt auch bei einem Verzicht oder Teilverzicht. Einmal erlassen – immer erlassen.

Darf der Gläubiger nach der Restschuldbefreiung versehentlich gezahlte Beträge behalten?

Eine Restschuldbefreiung führt nur dazu, dass die Gläubiger die Forderung nicht mehr durchsetzen, also über den Gerichtsvollzieher einfordern können. Zahlen Sie aber nach der Restschuldbefreiung auf die Schuld (und sei es nur versehentlich), dann darf der Gläubiger das Geld behalten.

Was bedeutet Restschuldbefreiung?

Das Wort ist sehr sperrig. Schulden, die ein Schuldner während eines Insolvenzverfahrens nicht abzahlen konnte, nennt man Restschulden. Von diesen Restschulden wird der redliche Schuldner befreit. Restschuldbefreiung heißt es, weil man vor dem Insolvenzverfahren nicht wissen kann, ob die Gläubiger Gelder erhalten und falls ja, wie viel. Restschuldbefreiung kann daher auch bedeuten, dass Sie von allen Schulden befreit werden. Das ist dann der Fall, wenn Sie während des Insolvenzverfahrens nicht in der Lage waren, auch nur einen Cent Ihrer Schulden abzuzahlen.

Welche Entschuldungsvariante kann ich wählen?

Anhand der vorgenannten Kriterien prüft der Schuldnerberater oder der Fachanwalt für Insolvenz- und Sanierungsrecht, wie aussichtsreich das Angebot ist. Das macht er, indem er ein erstes Angebot an die Gläubiger versendet. Anhand der Antworten kann er ermitteln, welche der zur Entschuldung geeigneten Planvariante am aussichtsreichsten ist.

Die einzelnen Planvarianten haben unterschiedliche Voraussetzungen.

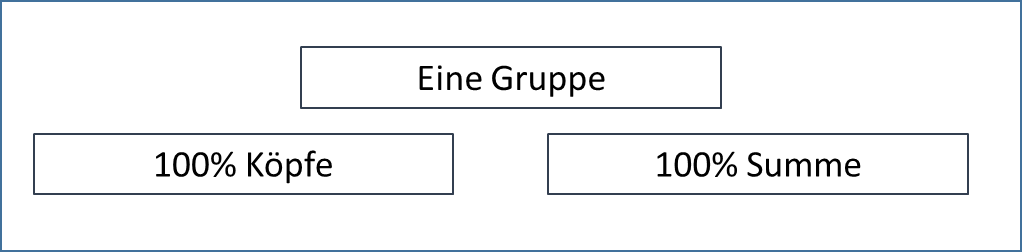

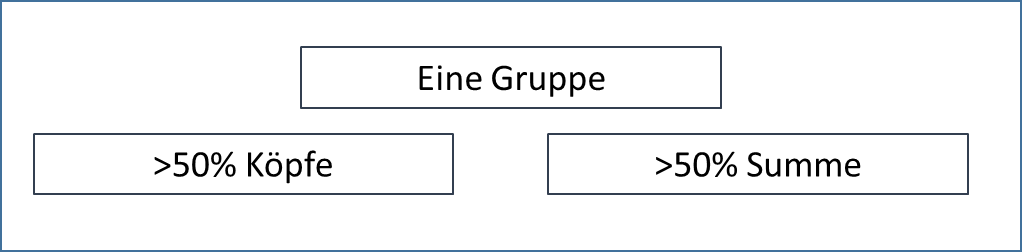

Bei einem außergerichtlichen Schuldenbereinigungsplan müssen 100 % der Gläubiger zustimmen.

Bei einem gerichtlichen Schuldenbereinigungsplan müssen mehr als 50 % der Gläubiger (nach Köpfen und nach Summe) zustimmen. Hierbei hat jeder Gläubiger bei der Zählweise eine Stimme (einen Kopf) und entsprechend seiner Forderungshöhe einen prozentualen Anteil an der gesamten Schuldensumme.

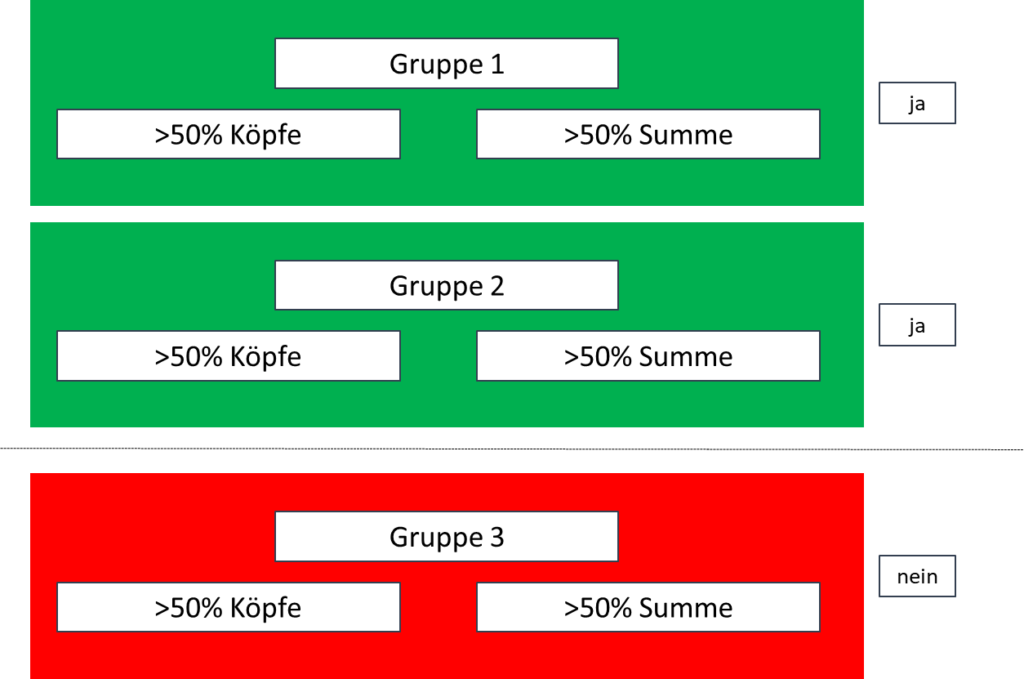

Bei einem Insolvenzplanverfahren bildet man Gläubigergruppen (immer eine ungerade Anzahl, die drei oder größer ist). Bei der Bildung der Gruppen gibt es nur wenige gesetzliche Vorgaben. Sie dürfen nicht willkürlich und offensichtlich missbräuchlich gewählt sein. Innerhalb einer Gruppe braucht man Kopf und Summenmehrheit, damit diese als zustimmende Gruppe gilt. Insgesamt reicht es dann, wenn man eine Mehrheit der zustimmenden Gruppen hat. Daher eine ungerade Zahl, denn so erreicht man leichter die Mehrheit der Gruppen. Die Zahl der Gruppen sollte drei oder mehr sein, da ein Insolvenzplan mit einer Gruppe keine Vorteile gegenüber einem gerichtlichen Plan mit sich bringt, aber dafür extrem viel formalistischer abläuft.

In einem Insolvenzverfahren gibt es keine Abstimmungsvoraussetzungen. Hier erhält der redliche Schuldner die Restschuldbefreiung auch gegen den Willen der Gläubiger.

Die einzelnen Voraussetzungen können Sie dem folgenden Schaubild entnehmen:

Wie dem Schaubild entnommen werden kann, ist es schwerer, eine Einigung im außergerichtlichen als im gerichtlichen Planverfahren zu erlangen. Am einfachsten ist es, in einem Insolvenzplanverfahren eine Einigung zu erzielen.

Wegen der Formalien, die ein Insolvenzplanverfahren hat, ist dieses aber nicht weit verbreitet. Es ist sehr aufwendig in der Durchführung, sodass erhebliche Gebühren bei den Rechtsanwälten entstehen, die den Insolvenzplan für Sie erstellen. Ein Insolvenzplanverfahren macht daher nur Sinn, wenn der Nutzen wegen der Schuldenhöhe oder der Schuldenart (bei unerlaubter Handlung) groß ist.

Außergerichtlicher Schuldenbereinigungsplan

Was ist ein außergerichtlicher Schuldenbereinigungsplan?

Ein außergerichtlicher Schuldenbereinigungsplan (auch aSBP) wird – wie der Name bereits vermuten lässt – außerhalb eines Gerichtes mit den Gläubigern ausgehandelt. Er gilt nur zwischen dem Schuldner und den Gläubigern, die am Plan teilnehmen. Daher ist es bei fehlendem Überblick über die Gläubigeranzahl ungeeignet, Sie zu entschulden.

Wie viele Gläubiger müssen in einem außergerichtlichen Schuldenbereinigungsplan zustimmen?

Dem außergerichtlichen Schuldenbereinigungsplan müssen alle Gläubiger zustimmen. Jeder Gläubiger hat hierbei eine Stimme (einen Kopf). Zudem hat jeder Gläubiger einen Stimmanteil in Höhe seines Anteils an den Gesamtschulden (Summe). Es müssen daher 100 % der Köpfe und 100 % der Stimmen zustimmen.

Was passiert, wenn sich ein Gläubiger nicht meldet?

Wenn sich ein Gläubiger nicht meldet, dann zählt dies als Ablehnung. Das macht einen außergerichtlichen Schuldenbereinigungsplan sehr aufwendig. Es ist nämlich nicht leicht, alle Gläubiger zu einer Antwort zu bewegen.

Hat man einen Anspruch darauf, dass ein Gläubiger antwortet?

Man hat grundsätzlich keinen Anspruch darauf, dass ein Gläubiger antwortet. Wenn der außergerichtliche Schuldenbereinigungsplan der Vorbereitung eines Insolvenzantrages dient, hat man zwar in der Theorie einen Anspruch darauf, dass die Gläubiger antworten, praktisch scheitert der Anspruch aber daran, dass Sie diesen gerichtlich durchsetzen müssten und solange nicht in das Insolvenzverfahren könnten.

Mit anderen Worten: Wenn man eine Antwort bräuchte, weil man den außergerichtlichen Schuldenbereinigungsplan zum Erfolg verhelfen will, hat man keinen Anspruch auf eine Antwort und wenn man keine Antwort braucht, weil man sowieso ins Insolvenzverfahren möchte, hat man einen Anspruch, den man aber nicht durchsetzt, weil keiner – auch nicht das Insolvenzgericht – eine Antwort aller Gläubiger verlangt.

Woher kann ich das Geld für den außergerichtlichen Schuldenbereinigungsplan nehmen?

In einem außergerichtlichen Schuldenbereinigungsplan dürfen Sie Ihr eigenes Geld einsetzen. Sie müssen kein Geld von dritter Seite bereitstellen.

Muss in einem außergerichtlichen Schuldenbereinigungsplan allen Gläubigern gleich viel geboten werden?

Gegen den Willen der Gläubiger geht das nicht. Da im außergerichtlichen Schuldenbereinigungsplan aber alle Gläubiger zustimmen müssen, würden diese einer unterschiedlichen Befriedigung eher zustimmen. Mehr dazu finden Sie oben.

Kann ich im außergerichtlichen Schuldenbereinigungsverfahren gegen den Willen eines Gläubigers einen Schuldenschnitt erzwingen?

In einem außergerichtlichen Schuldenbereinigungsplan kann man nicht gegen den Willen eines Gläubigers einen Schuldenschnitt erzwingen.

Das Wichtigste zum außergerichtlichen Schuldenbereinigungsplan finden Sie noch einmal nachfolgend:

Erforderlich:

- 100 % der Köpfe

- 100 % der Stimmen

Nichtmeldung zählt als Ablehnung

Geld kann von Schuldner kommen

Alle Gläubiger können eine unterschiedliche Quote erhalten

Gerichtlicher Schuldenbereinigungsplan

Was ist ein gerichtlicher Schuldenbereinigungsplan?

Ein gerichtlicher Schuldenbereinigungsplan (auch gSBP) wird über das Insolvenzgericht (Amtsgericht) mit den Gläubiger ausgehandelt. Er gilt nur zwischen dem Schuldner und den Gläubigern, die am Plan teilnehmen. Daher ist er bei fehlendem Überblick über die Gläubigeranzahl ungeeignet, Sie zu entschulden.

Wie viele Gläubiger müssen in einem gerichtlichen Schuldenbereinigungsplan zustimmen?

Dem gerichtlichen Schuldenbereinigungsplan müssen mehr als 50 % der Köpfe und mehr als 50 % der Stimmen der Gläubiger zustimmen. Jeder Gläubiger hat hierbei eine Stimme (einen Kopf). Zudem hat jeder Gläubiger einen Stimmanteil in Höhe seines Anteils an den Gesamtschulden (Summe). Dadurch, dass nicht alle Gläubiger zustimmen müssen, sondern nur deren Kopf- und Summenmehrheit, kann der gerichtliche Schuldenbereinigungsplan einfacher zum Erfolg verholfen werden als ein außergerichtlicher Schuldenbereinigungsplan. Er ist damit in vielen Fällen aussichtsreich, bei denen der außergerichtliche nicht aussichtsreich wäre.

Was passiert, wenn sich ein Gläubiger nicht meldet?

Wenn sich ein Gläubiger nicht meldet, dann zählt dies als Zustimmung. Dadurch ist es in einem gerichtlichen Schuldenbereinigungsplan einfacher, ausreichend Zustimmungen zu erhalten, als dies im außergerichtlichen Schuldenbereinigungsplan der Fall ist. Damit erhöhen sich die Erfolgschancen erheblich, da viele Gläubiger sich aus Prinzip nicht melden. So können diese zwar den außergerichtlichen Schuldenbereinigungsplan torpedieren, helfen dem gerichtlichen Schuldenbereinigungsplan aber unwissentlich und oft auch unwillentlich zum Erfolg.

Hat man einen Anspruch darauf, dass ein Gläubiger antwortet?

Man hat keinen Anspruch darauf, dass ein Gläubiger antwortet. Dieses Recht braucht man bei einem gerichtlichen Schuldenbereinigungsplan auch nicht, da eine fehlende Antwort als Zustimmung zum gerichtlichen Schuldenbereinigungsplan zählt.

Woher kann ich das Geld für den gerichtlichen Schuldenbereinigungsplan nehmen?

In einem gerichtlichen Schuldenbereinigungsplan dürfen Sie Ihr eigenes Geld einsetzten. Sie müssen kein Geld von dritter Seite bereitstellen.

Muss in einem gerichtlichen Schuldenbereinigungsplan allen Gläubigern gleich viel geboten werden?

Gegen den Willen der Gläubiger geht das nicht. Mit der Zustimmung des benachteiligten Gläubigers geht dies aber. Das kann Sinn machen. Mehr erfahren Sie oben.

Kann ich in einem gerichtlichen Schuldenbereinigungsplan gegen den Willen eines Gläubigers einen Schuldenschnitt erzwingen?

In einem gerichtlichen Schuldenbereinigungsplan können die Gläubiger gegen deren Willen dazu gezwungen werden, Schulden zu erlassen.

Kann ein Gläubiger einen ihm aufgezwungenen Schuldenschnitt verhindern?

Jeder Gläubiger hat das Recht, Widerspruch gegen den gerichtlichen Schuldenbereinigungsplan einzulegen. Erfolg hat er damit aber nicht, wenn

- alle Gläubiger die gleiche Quote bekommen (oder der Benachteiligung zustimmen)

- alle Gläubiger besser gestellt werden als in einem zu Ende gedachten Insolvenzverfahren

Werden diese beiden Bedingungen erfüllt, dann greift das sogenannte Obstruktionsverbot.

Was passiert mit den Gläubigern, die dem gerichtlichen Schuldenbereinigungsplan nicht zustimmen?

Der Schuldner und die Gläubiger haben das Recht, einen Antrag zu stellen, eine Ablehnung in eine Zustimmung umzuwandeln. Sofern die beiden oben genannten Bedingungen erfüllt sind, ersetzt das Gericht alle Ablehnungen durch Zustimmungen. Damit ist der gerichtliche Schuldenbereinigungsplan dann zwischen allen Gläubigern und dem Schuldner zustande gekommen.

Was passiert, wenn sich kurz nach Abschluss eines gerichtlichen Schuldenbereinigungsplans ein neuer Gläubiger meldet?

Wurde ein Gläubiger nicht berücksichtigt, der zum Zeitpunkt des Abschlusses noch nicht bekannt war, dann hat dieser einen Anspruch auf Teilnahme am Schuldenbereinigungsplan. Allerdings gilt dies nur für ein Jahr nach Abschluss des gerichtlichen Schuldenbereinigungsplans.

Er bekommt dann die gleiche Quote wie die anderen Gläubiger. Ihre Zahllast erhöht sich daher. Haben Sie beispielsweise 100.000,00 EUR Schulden und bieten allen zusammen 10.000,00 EUR (= 10 %) und es meldet sich ein Gläubiger mit 15.000,00 EUR, dann müssen Sie diesem 1.500,00 EUR zahlen.

Was passiert, wenn ein Gläubiger, der am gerichtlichen Schuldenbereinigungsplan teilnimmt, eine Forderung nachmeldet?

Merkt ein Gläubiger erst nach Abschluss des gerichtlichen Schuldenbereinigungsplans, dass er noch eine weitere Forderung hat und meldet diese dann nachträglich an, erhält er nichts. Er fällt mit der Forderung aus.

Sinn und Zweck dieser Regelung ist es zum einen, das Verfahren zu beschleunigen und zum anderen, um die Erfolgsaussichten nicht nachträglich zu gefährden. Im obigen Beispiel kann man erkennen, dass zusätzliche Zahlungen auch den Vergleich insgesamt unbezahlbar machen können. Das soll verhindert werden.

Das Wichtigste zum gerichtlichen Schuldenbereinigungsplan finden Sie noch einmal nachfolgend:

Erforderlich:

- >5 % der Köpfe

- >50 % der Stimmen

Nichtmeldung zählt als Zustimmung

Geld kann von Schuldner kommen

Alle Gläubiger können eine

unterschiedliche Quote erhalten

Insolvenzverfahren (als Entschuldungsvariante)

Was ist ein Insolvenzverfahren?

Ein Insolvenzverfahren ist ein gerichtliches Zwangsvollstreckungsverfahren, indem alle Gläubiger die gleiche Quote erhalten und der redliche Schuldner am Ende die Restschuldbefreiung erlangt.

Wie viele Gläubiger müssen in einem Insolvenzverfahren zustimmen?

In einem Insolvenzverfahren muss kein Gläubiger zustimmen, da es in einem solchen keinen Schuldenbereinigungsplan gibt. Ist der Schuldner redlich, erhält er Restschuldbefreiung auch gegen den Willen der Gläubiger. Mehr dazu unten.

Hat man einen Anspruch darauf, dass ein Gläubiger am Insolvenzverfahren teilnimmt?

Man hat keinen Anspruch darauf, dass ein Gläubiger am Insolvenzverfahren teilnimmt. Dieses Recht braucht man bei einem Insolvenzverfahren aber auch nicht, da eine fehlende Teilnahme den Gläubiger nicht vor der Restschuldbefreiung schützt.

Was ist, wenn kein Gläubiger am Insolvenzverfahren teilnimmt?

Wenn kein Gläubiger seine Forderung zur sogenannten Insolvenztabelle anmeldet, kann auf Antrag des Schuldners das Insolvenzverfahren beendet werden. Voraussetzung ist nur, dass die Verfahrenskosten bezahlt sind.

Was ist, wenn alle Gläubiger voll befriedigt sind?

Wenn mindestens so viel Geld eingegangen ist, dass alle Gläubiger und die Verfahrenskosten bezahlt werden können, kann auf Antrag des Schuldners oder eines Gläubigers das Insolvenzverfahren beendet werden.

Woher kommt das Geld für das Insolvenzverfahren?

Während des Insolvenzverfahrens sind Sie verpflichtet, pfändbare Einkommensanteile und pfändbares Vermögen an den Insolvenzverwalter / Treuhänder abzuführen. Das Geld kommt daher von Ihnen. Mehr dazu unten.

Muss in einem Insolvenzverfahren allen Gläubigern gleich viel geboten werden?

Jeder Gläubiger erhält im Insolvenzverfahren gleich viel. Das ist die sogenannte Insolvenzquote. Der Insolvenzverwalter verteilt das Geld, das während des Insolvenzverfahrens bei ihm eingegangen ist, an die Gläubiger.

Kann ich in einem Insolvenzverfahren gegen den Willen eines Gläubigers einen Schuldenschnitt erzwingen?

In einem Insolvenzverfahren erhalten Sie auch gegen den Willen der Gläubiger Restschuldbefreiung. Zu den Voraussetzungen lesen Sie unten mehr.

Kann ein Gläubiger im Insolvenzverfahren einen ihm aufgezwungenen Schuldenschnitt verhindern?

Jeder Gläubiger hat das Recht, einen Restschuldbefreiungsversagungsantrag zu stellen. Erfolg hat er damit aber nur, wenn Sie Pflichten, die Sie im Insolvenzverfahren haben, verletzen oder gegen Obliegenheiten, die Sie im Insolvenzverfahren treffen, verstoßen. Die wichtigste Pflichten sind die Mitwirkungs- und die Auskunftspflicht. Die wichtigste Obliegenheit ist die Erwerbsobliegenheit. Mehr erfahren Sie unten.

Was passiert mit den Gläubigern, die mit der Restschuldbefreiung nicht einverstanden sind?

Sofern Sie alle Ihre Pflichten im Insolvenzverfahren erfüllt haben und allen Obliegenheiten nachgekommen sind, erhalten Sie auch gegen den Willen der Gläubiger Restschuldbefreiung.

Bekomme ich auch Restschuldbefreiung gegenüber Gläubigern, die nicht am Insolvenzverfahren teilnehmen?

Restschuldbefreiung gibt es weltweit gegenüber jedermann, egal, ob er am Insolvenzverfahren teilnimmt oder nicht.

Die große Errungenschaft bei der Einführung der Insolvenzordnung und der Abschaffung der Konkursordnung war, dass mit Einführung der Insolvenzordnung die Restschuldbefreiung gegenüber jedermann eingeführt wurde und zwar unabhängig davon, ob er am Insolvenzverfahren teilnimmt oder nicht. Zu Zeiten der Konkursordnung konnte man sich als Gläubiger noch durch Nichtteilnahme am Konkursverfahren der erzwungenen Restschuldbefreiung entziehen.

Hierdurch erhalten Sie eine sehr hohe Rechtssicherheit bei der Restschuldbefreiung. Wenn Sie den Überblick über Ihre Schulden (Verbindlichkeiten) verloren haben, ist das Insolvenzverfahren oder der Insolvenzplan der richtige Entschuldungsweg, da die Restschuldbefreiung auch für Gläubiger gilt, die nicht am Insolvenzverfahren / Insolvenzplan teilnehmen.

Insolvenzplanverfahren

Was ist ein Insolvenzplan?

Ein Insolvenzplan (auch InsPlan) wird über das Insolvenzgericht (Amtsgericht) mit den Gläubigern ausgehandelt. Er gilt zwar nur zugunsten der teilnehmenden Gläubiger, aber mit der Folge, dass Restschuldbefreiung gegenüber jedermann erteilt wird. Der Gläubiger, der also nicht am Insolvenzverfahren teilnimmt, erhält nichts aus dem Insolvenzplan, muss aber dennoch die Restschuldbefreiung – in dem Fall 100 % Schuldbefreiung – gegen sich gelten lassen.

Wie viele Gläubiger müssen in einem Insolvenzplan zustimmen?

Bei einem Insolvenzplanverfahren bildet man Gläubigergruppen (immer eine ungerade Anzahl, die drei oder größer ist). Bei der Bildung der Gruppen gibt es nur wenige gesetzliche Vorgaben. Sie dürfen nicht willkürlich und offensichtlich missbräuchlich gewählt sein. Innerhalb einer Gruppe braucht man Kopf und Summenmehrheit, damit diese als zustimmende Gruppe gilt.

Insgesamt reicht es dann, wenn man eine Mehrheit der zustimmenden Gruppen hat. Daher eine ungerade Zahl, denn so erreicht man leichter die Mehrheit der Gruppen. Die Zahl der Gruppen sollte drei oder mehr sein, da ein Insolvenzplan mit einer Gruppe keine Vorteile gegenüber einem gerichtlichen Plan mit sich bringt, aber dafür extrem viel formalistischer abläuft.

Was passiert, wenn ein Gläubiger nicht mit abstimmt?

Der Insolvenzplan wird vor Gericht verhandelt. Die Abstimmung findet daher im Gerichtsgebäude unter persönlicher Anwesenheit der Gläubiger statt. Kommt ein Gläubiger nicht, dann zählt seine Stimme nicht mit. Sein Kopf und seine Summe werden aus der Gruppe herausgerechnet.

Es wird dann in jeder Gruppe für sich abgestimmt. Es werden nur anwesende Gläubiger gewertet. Sind nur drei Gläubiger von fünf vor Ort, reichen zwei Ja-Stimmen für die Kopfmehrheit (statt drei). Bei der Summe werden ebenfalls nur die anwesenden Stimmanteile zusammengezählt. Sind statt Gläubiger mit einer Gesamtsumme von 50.000,00 EUR nur Gläubiger mit einer Gesamtsumme von 25.000,00 EUR anwesend, reichen 12.500,01 EUR für die Mehrheit (statt 25.000,01).

Ist von einer Gruppe gar kein Gläubiger anwesend, gibt es keine Zustimmung, sodass die Gruppe als Ablehnung gezählt wird. Daher organisieren erfahrene Fachanwälte für Insolvenz- und Sanierungsrecht von jeder Gruppe Zustimmungen. Dies kann in der Art und Weise erfolgen, dass sie diese im Abstimmungstermin vertreten, was erlaubt ist.

Hat man einen Anspruch darauf, dass ein Gläubiger zum Abstimmungstermin erscheint?

Man hat keinen Anspruch darauf, dass ein Gläubiger zum Abstimmungstermin erscheint. Erfahrene Fachanwälte für Insolvenz- und Sanierungsrecht organisieren vorher genügend Stimmen bei Gläubigern, die nicht weit anfahren wollen, sich aber im Abstimmungstermin sehr wohl vertreten lassen würden.

Woher kann ich das Geld für den Insolvenzplan nehmen?

Bei einem Insolvenzplan muss das Geld von dritter Seite kommen. Das pfändbare Einkommen und das pfändbare Vermögen gehören den Gläubigern nämlich bereits.

Es gibt eine Ausnahme, in der das Geld auch vom Schuldner kommen kann. Das ist dann der Fall, wenn die selbstständige Tätigkeit freigegeben wurde und der Schuldner im Rahmen dessen Vermögen ansparen konnte. Dieses Geld konnte nämlich außerhalb eines Insolvenzverfahrens angesammelt werden.

Mehr zur Freigabe der selbständigen Tätigkeit.

Muss in einem Insolvenzplan allen Gläubigern gleich viel geboten werden?

In einem Insolvenzplanverfahren müssen nicht alle Gläubiger gleich viel erhalten. Diese können unterschiedliche Quoten erhalten. Allerdings müssen alle Gläubiger einer Gruppe die gleiche Quote erhalten. Ansonsten müsste man eine separate Gruppe bilden.

Insolvenzpläne leben in sehr hohem Maße davon, dass unterschiedliche Gläubigergruppen unterschiedliche Quoten erhalten. Das ist nützlich, um bei den einzelnen Gläubigergruppen Zustimmungen zu erhalten. Wie genau dies funktioniert und wann dies möglich und sogar sinnvoll ist, erklärt Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht in Ihrem speziellen Fall. Das ist nämlich in jedem einzelnen Fall anders.

Kann ich in einem Insolvenzplan gegen den Willen eines Gläubigers einen Schuldenschnitt erzwingen?

In einem Insolvenzplan können die Gläubiger gegen ihren Willen dazu gezwungen werden, Schulden zu erlassen.

Kann ein Gläubiger beim Insolvenzplan einen ihm aufgezwungenen Schuldenschnitt verhindern?

Jeder Gläubiger hat das Recht, Widerspruch gegen den Insolvenzplan einzulegen. Erfolg hat er damit aber nicht, wenn:

1) alle Gläubiger die gleiche Quote bekommen (oder der Benachteiligung zustimmen)

2) alle Gläubiger besser gestellt werden als in einem zu Ende gedachten Insolvenzverfahren

Werden diese beiden Bedingungen erfüllt, dann greift das sogenannte Obstruktionsverbot.

Was passiert mit den Gläubigern, die dem Insolvenzplan nicht zustimmen?

Der Schuldner und die Gläubiger haben das Recht, einen Antrag zu stellen, um eine Ablehnung in eine Zustimmung umzuwandeln. Sofern die beiden oben genannten Bedingungen erfüllt sind, ersetzt das Gericht alle Ablehnungen durch Zustimmungen. Damit ist der Insolvenzplan dann zwischen allen Gläubigern und dem Schuldner zustande gekommen.

Da im Insolvenzplan – wie im Insolvenzverfahren ohne Insolvenzplan – die Restschuldbefreiung gegenüber jedermann erteilt wird, egal ob der Gläubiger am Insolvenzplan teilnimmt oder nicht, erhalten Sie eine sehr hohe Rechtssicherheit bei der Restschuldbefreiung.

Wenn Sie den Überblick über Ihre Schulden (Verbindlichkeiten) verloren haben, ist das Insolvenzverfahren oder der Insolvenzplan der richtige Entschuldungsweg, da die Restschuldbefreiung auch für Gläubiger gilt, die nicht am Insolvenzverfahren/ Insolvenzplan teilnehmen.

Das Wichtigste zum Insolvenzplan finden Sie noch einmal nachfolgend:

Erforderlich:

die

Mehrheit der Gruppen

Innerhalb der Gruppe

Gruppen

- >50% der Köpfe

- >50% der Stimmen

Alle Gläubiger eine Gruppe müssen

gleiche Quote erhalten

Gläubiger unterschiedlicher

können eine unterschiedliche Quote

erhalten

Abwesenheit an der Abstimmung führt zur Reduzierung der Mehrheitserfordernissen

Geld muss von Dritten kommen

Ermittlung der besten Erfolgsaussichten

Anhand der zuvor genannten Kriterien ermittelt der Schuldnerberater oder der Fachanwalt für Insolvenz- und Sanierungsrecht, welcher Schuldenbereinigungsweg am aussichtsreichsten ist.

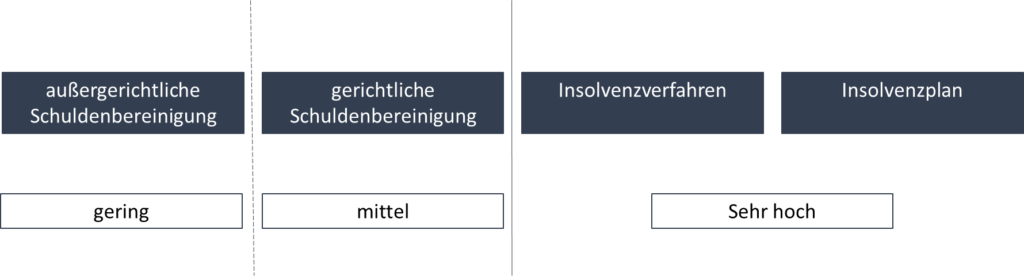

Prüfung des Grundrechtseingriffs

Unter den geeigneten und aussichtsreichen Schuldenbereinigungswegen wählt der professionelle Schuldnerberater oder Fachanwalt für Insolvenz- und Sanierungsrecht den Weg, der für Sie den geringsten Eingriff in Ihre Grundrechte darstellt.

Die Eingriffsintensität stellt sich dabei wie folgt dar:

Wenn also alle Schuldenbereinigungswege gleich geeignet und alle aussichtsreich sind, dann wählt der professionelle Schuldnerberater oder Fachanwalt für Insolvenz- und Sanierungsrecht immer den außergerichtlichen Schuldenbereinigungsplan.

Wer kann mich bei der Entschuldung beraten?

Rechtlich beraten dürfen nur Rechtsanwälte. Anderen Personen, wie kostenlose Schuldnerberatungsstellen und Schuldnerberatern ist dies verboten.

Was dürfen Schuldnerberatungsstellen?

Kostenlose Schuldnerberatungsstellen dürfen Privatpersonen, die keine Rechtsprobleme haben, in die Insolvenz helfen.

Rechtliche Probleme können auftreten, wenn Sie beispielsweise ein Grundstück haben oder selbstständig tätig sind. Dann schicken die kostenlosen Schuldnerberatungsstellen Sie zum Rechtsanwalt.

Was dürfen Schuldnerberater?

Schuldnerberater dürfen Sie weder beraten noch Ihnen in die Insolvenz helfen. Sie müssen daher mit einem Rechtsanwalt zusammenarbeiten. Machen sie dies nicht, verstoßen die Schuldnerberater gegen das Rechtsberatungsgesetz. Ihr Insolvenzantrag wird dadurch unwirksam, weil die Bescheinigung über das Scheitern eines außergerichtlichen Schuldenbereinigungsplans nicht wirksam erteilt werden kann. Dieser ist aber Voraussetzung für die Eröffnung des Insolvenzverfahrens.

Schuldnerberater, die nicht mit einem Rechtsanwalt oder nur wegen der Bescheinigung über das Scheitern eines außergerichtlichen Schuldenbereinigungsplans mit einem Rechtsanwalt locker zusammenarbeiten, können Rechtsprobleme nicht erkennen und Ihnen daher erhebliche Schäden verursachen.

Viele Schuldnerberater werben damit, dass sie viel Erfahrung bei der Entschuldung von Privatpersonen und Selbstständigen haben. Erfahrung führt aber nicht dazu, dass man juristische Fähigkeiten erlernt. Zu lernen, wie man eine Spritze ansetzt, bedeutet nicht, dass man weiß, was gespritzt werden muss. So ist es auch bei Jura. Zu wissen, wie man einen Insolvenzantrag stellt, bedeutet nicht, dass man weiß, ob das Stellen eines Insolvenzantrages sinnvoll oder aber schädlich ist.

Was dürfen Fachanwälte für Insolvenz- und Sanierungsrecht?

Fachanwälte für Insolvenz- und Sanierungsrecht verfügen über eine sehr hohe Expertise im Insolvenzrecht. Sie erkennen Rechtsprobleme auf einen Blick und können sofort einschätzen, ob und gegebenenfalls wie das jeweilige Rechtsproblem gelöst oder verhindert werden kann. Sie können daher anhand der rechtlichen Einschätzung den für Sie wirtschaftlich und rechtlich besten Entschuldungsweg für Sie ermitteln und Sie dabei begleiten.

Fachanwälte für Insolvenz- und Sanierungsrecht können Ihnen bei der Sicherung von Vermögenswerten, insbesondere bei der eigenen Immobilie oder des eigenen Fahrzeugs helfen. Sie wissen, wie dies geht und dürfen dies auch rechtlich umsetzten.

Warum ein Fachanwalt für Insolvenz- und Sanierungsrecht?

90 % aller Verbraucher haben keine Rechtsprobleme. Leider wissen Sie als Nichtjurist nicht, ob Sie zu den 90 % oder zu den 10 % gehören. Daher sollten Sie – wenn Sie es sich finanziell leisten können – immer zu einem Fachanwalt für Insolvenz- und Sanierungsrecht gehen.

Fachanwälte für Insolvenz- und Sanierungsrecht können Sie auch im Insolvenzverfahren vertreten und beraten. Das dürfen Schuldnerberater und die kostenlosen Schuldenberatungsstellen nicht.

Was kostet eine Schuldenbereinigung?

Fast alle Menschen denken, dass ein Fachanwalt für Insolvenz- und Sanierungsrecht mehr kostet als ein Schuldenberater. Das ist aber nicht der Fall. Die Kosten für einen Fachanwalt für Insolvenz- und Sanierungsrecht sind gleich hoch wie die eines Schuldnerberaters.

Die Kosten eines Schuldnerberaters und die Kosten eines Fachanwalts für Insolvenz- und Sanierungsrechts betragen – je nach Fall – zwischen 1.500,00 EUR und 2.000,00 EUR. In Sonderfällen (z.B. besonders viele Gläubiger) können die Preise abweichen.

Die meisten Schuldnerberater und Fachanwälte für Insolvenz- und Sanierungsrecht akzeptieren Ratenzahlungen, wobei die Ratenzahlung vor der Insolvenzantragstellung abgeschlossen sein muss, da die Gebühr des Schuldnerberaters oder des Fachanwalts ansonsten ebenfalls eine Insolvenzforderung im Insolvenzverfahren darstellen würde und er damit letztlich mit seiner Forderung ausfallen würde.

Wenn Sie einen Beratungsschein haben, dann kann das die Kosten des Fachanwaltes für Insolvenz- und Sanierungsrecht gegenüber der Schuldnerberatung erheblich senken, da ein Beratungsschein, je nach Gläubigeranzahl bis zu 900,00 EUR (Betrag ist abgerundet) wert sein kann und der Fachanwalt für Insolvenz- und Sanierungsrecht dieses Geld auf die oben genannten Kosten anrechnen kann. Besteht die Schuldenbereinigung nicht in einer Insolvenzantragstellung, sondern in einer außergerichtlichen Schuldenbereinigung, entstehen neben dem Beratungsschein lediglich 15,00 EUR zusätzliche Gebühr.

Was ist, wenn ich mir einen Rechtsanwalt nicht leisten kann?

Können Sie sich keinen Rechtsanwalt leisten, können Sie die kostenlose Schuldnerberatungsstellen in Anspruch nehmen. In diesem Fall übernimmt der Staat die Kosten für Sie. Als Gegenleistung müssen Sie aber sehr viel mitarbeiten und einige Tätigkeiten selbst übernehmen, die ein Schuldnerberater oder ein Fachanwalt für Insolvenzrecht für Sie übernehmen würde.

Die Schuldnerberatungsstellen sind zwar kostenlos und damit billiger als ein Schuldnerberater oder ein Fachanwalt für Insolvenzrecht, sie sind damit aber nicht auch zugleich günstiger. Wurde nämlich vergessen, eine pfändbare Lebensversicherung in eine unpfändbare Rentenversicherung umzuwandeln, dann ist die kostenlose Schuldnerberatung (oder der Schuldnerberater, dem das auch passieren kann) teurer als ein Fachanwalt für Insolvenz- und Sanierungsrecht.

Muss ich immer zu einer kostenlosen Schuldnerberatungsstelle gehen?

Wenn Sie sich einen Fachanwalt für Insolvenz- und Sanierungsrecht oder einen Schuldnerberater nicht leisten können, Sie also hilfsbedürftig sind, müssen Sie grundsätzlich zu einer kostenlosen Schuldnerberatungsstelle gehen. Ausnahmsweise, wenn Ihnen eine solche nicht zuzumuten ist, erhalten Sie beim Amtsgericht einen Beratungsschein. Nicht zuzumuten ist eine kostenlose Schuldnerberatungsstelle, wenn z.B. die Wartezeit mehr als drei Monate beträgt. Dies müssen Sie sich von einer kostenlosen Schuldnerberatungsstelle bescheinigen lassen.

Wo bekomme ich einen Beratungsschein?

Einen Beratungsschein für die Durchführung eines außergerichtlichen Schuldenbereinigungsverfahrens erhalten Sie beim Amtsgericht, bei dem Sie Ihren Wohnsitz haben.

Wann bekomme ich den Beratungsschein?

Sie können einen Antrag beim zuständigen Amtsgericht stellen. Sie müssen dabei nachweisen, dass:

- Sie hilfsbedürftig sind

- Ihnen eine kostenlose Schuldnerberatungsstelle nicht zuzumuten ist.

Was mache ich mit dem Beratungsschein?

Mit dem Beratungsschein können Sie zu einem Fachanwalt für Insolvenz- und Sanierungsrecht gehen. Sie können damit auch zu jedem anderen Rechtsanwalt gehen. Das macht aber keinen Sinn, da Rechtsanwälte, die nicht auf Insolvenzrecht spezialisiert sind, Ihnen nicht ausreichend helfen können. Insolvenzrecht ist ein Spezialrechtsgebiet, das sehr viele Rechtssätze, die in anderen Rechtsgebieten gelten, durchbricht. Das muss man wissen, ansonsten besteht die Gefahr, dass ein Beratungsfehler unterläuft.

Der Fachanwalt für Insolvenz- und Sanierungsrecht nimmt den Beratungsschein und berät Sie dann kostenlos bezüglich Ihrer Entschuldungsmöglichkeiten und führt den außergerichtlichen Schuldenbereinigungsplan für Sie durch. Für den Insolvenzantrag müssen Sie dann aber noch bezahlen. Er rechnet Ihnen dabei das Honorar gut, dass er für die beiden vorgenannten Tätigkeiten vom Staat über den Beratungsschein erhalten hat.

Das reduziert die Kosten des Fachanwaltes für Insolvenz- und Sanierungsrecht gegenüber der Schuldnerberatung erheblich, da ein Beratungsschein, je nach Gläubigeranzahl bis zu 900,00 EUR (Betrag ist abgerundet) wert sein kann.

Was ist besser: Schuldnerberater oder Fachanwalt für Insolvenz- und Sanierungsrecht?

Ein Fachanwalt für Insolvenz- und Sanierungsrecht ist – abgesehen von der kostenlosen Schuldnerberatungsstelle – günstiger als ein Schuldnerberater, erbringt mehr Leistung als dieser oder eine kostenlose Schuldnerberatungsstelle und kann Sie anders als die beiden vorgenannten auch rechtlich beraten.

Sie haben daher nur Nachteile, wenn Sie einen Schuldnerberater einem Fachanwalt für Insolvenzrecht vorziehen.

Wann macht es keinen Sinn, einen Fachanwalt für Insolvenzrecht zu beauftragen?

Wenn Sie weniger als 5.000,00 EUR Schulden haben, macht es keinen Sinn, einen Fachanwalt für Insolvenz- und Sanierungsrecht zu beauftragen. In einem solchen Fall wären die Kosten für den Fachanwalt für Insolvenz- und Sanierungsrecht (oder den Schuldnerberater) höher als der Nutzen – nämlich die Entschuldung.

In einem solchen Fall wäre eine kostenlose Schuldnerberatung sinnvoller. Wer bei 5.000,00 EUR Schulden 1.500,00 EUR anbieten könnte, der bekäme mit hoher Wahrscheinlichkeit nämlich auch eine Schuldenbereinigung zustande. Wer die 1.500,00 EUR nicht hat, der kann mittels der kostenlosen Schuldnerberatungsstelle in ein Insolvenzverfahren gehen.

Kanzlei BRAUN: Professionelle Schuldenberatung

Die Kanzlei BRAUN verfügt aufgrund ihrer langjährigen Tätigkeit im Bereich der Schuldenbereinigung über die Erfahrung und das Handwerkszeug, um für Sie in einem individuellen Gespräch den besten Weg aus Ihren Schulden zu ermitteln und diesen kompetent umzusetzen.

Vereinbaren Sie ein persönliches Gespräch mit Ihrem Schuldnerberater!