Die Kanzlei BRAUN berät Sie bundesweit zu allen Fragen rund um das Thema Kontopfändung. Im Rahmen der Zwangsvollstreckung kommt es häufig vor, dass der Gläubiger das Konto des Schuldners pfändet, um so an sein Geld zu kommen. Dies bringt den Schuldner nicht selten in finanzielle Not und gefährdet zudem oft dessen Existenz. Anfallende Fixkosten wie Miete, Strom oder Gas können dann oft nicht mehr beglichen werden. Um wenigstens die nötigen Zahlungen durchführen zu können, hat der Gesetzgeber das sogenannte Pfändungsschutzkonto geschaffen – auch P-Konto genannt. Denn Pfändungsschutz ist Existenzschutz.

Bei jeder Person ist dabei der Pfändungsschutz auf dem Konto anders. Die Höhe des Pfändungsschutzes richte sich dabei unter anderem nach der Anzahl der Unterhaltspflichten, nach der Höhe des unpfändbaren Nettoeinkommens und nach individuellen Kriterien wie beispielsweise erhöhte Kosten für Gesundheit oder Fahrten zur Arbeit.

Die Kanzlei BRAUN prüft, wie hoch Ihr individueller Pfändungsschutz auf dem Konto ist und ob eingegangene Gelder vom Pfändungsschutz umfasst sind. Bei Bedarf stellt die Kanzlei BRAUN die notwendigen Pfändungsschutzanträge bei Gericht oder stellt Ihnen – sofern möglich – eine entsprechende P-Konto-Bescheinigungen zur Herstellung des Pfändungsschutzes aus.

Die Leistungen der Kanzlei BRAUN umfassen insbesondere:

- Erstellung P-Konto-Bescheinigung (bundesweiter Versand)

- Stellung eines Antrags auf Anhebung des pfandfreien Sockelbetrags des P-Kontos auf die Höhe des unpfändbaren Nettoeinkommens (Erhöhung Pfändungsschutz auf Konto)

- Stellung eines Antrags auf Feststellung der Unpfändbarkeit von auf dem Konto eingegangenen Geldern (Herstellung Pfändungsschutz)

Der Ablauf zur Prüfung mit einem Anwalt für Pfändungsschutz

Die Kanzlei BRAUN verfügt mit ihrem Fachanwalt für Insolvenz- und Sanierungsrecht über die notwendige Expertise, um Ihre Existenz bestmöglich zu sichern. In einem persönlichen Gespräch erfahren Sie, welchen individuellen Pfändungsschutz Sie genießen. Bei Bedarf werden für Sie die entsprechenden Pfändungsschutzanträge bei Gericht gestellt. Sofern eine P-Konto-Bescheinigung ausreicht, erhalten Sie diese von der Kanzlei BRAUN. Ihr Anwalt für P-Kontobescheinigung und Pfändungsschutz kennt sich bestens auf dem Gebiet aus und unterstützt Sie bei Ihrem Weg.

Hierbei ist es irrelevant, wo Sie sich in Deutschland befinden. Es reicht, wenn Sie die Unterlagen per E-Mail zusenden. Ihnen wird die Bescheinigung an Ihre Adresse geschickt. Ein persönliches Erscheinen in den Kanzleiräumen ist nicht notwendig. Weiter unten können Sie nachlesen, welche Unterlagen Sie einreichen müssen, um die Bescheinigung zu erhalten. Natürlich stehen Ihnen die Mitarbeiter der Kanzlei BRAUN hierbei ebenfalls zur Verfügung. Geprüft werden die eingereichten Unterlagen immer von einem Fachanwalt für Insolvenz- und Sanierungsrecht, sodass Ihre individuelle Situation stets rechtssicher erfasst wird.

Senden Sie die Unterlagen gerne per E-Mail zu.

E-Mail: info@kanzlei-braun.net

Was Sie bei einer Kontopfändung beachten sollten und wie Sie Ihren individuellen Pfändungsschutz erhalten, erfahren Sie nachfolgend.

Kontopfändung: Beratung durch Ihren Anwalt für Pfändungsschutz

Kontopfändung – Auswirkungen und Abwehr

Kann mein Kontoguthaben gepfändet werden?

Das Kontoguthaben auf einem normalen Girokonto kann gepfändet werden. Damit Sie auch als Schuldner beispielsweise Ihre Miete oder Ihre Stromrechnung bezahlen können, gibt es das sogenannte Pfändungsschutzkonto – auch P-Konto genannt. Mit diesem genießen Sie den sogenannten Pfändungsschutz.

Kann auch ein anderes Kontoguthaben gepfändet werden?

Jegliches Kontoguthaben kann gepfändet werden. Nicht nur das Guthaben auf Girokonten, sondern auch das auf Tagesgeldkonten oder das bei Zahlungsdienstleistern oder Zahlungsabwicklern wie beispielsweise Paypal.

Kann auch Kontoguthaben im Ausland gepfändet werden?

Auch Guthaben auf ausländischen Konten kann gepfändet werden. Ob diese Konten Pfändungsschutz genießen, richtet sich nach dem Recht des Landes, in dem das Konto geführt wird. Ein belgisches Konto genießt daher nur Pfändungsschutz, wenn es in Belgien einen solchen gibt. Für alle EU-Staaten gilt, dass diese einen Pfändungsschutz für Schuldner einrichten mussten, daher kann mit hoher Wahrscheinlichkeit auch im EU-Ausland Pfändungsschutz hergestellt werden. Ob und wie dies geht, erfragen Sie am besten bei einem Anwalt für Pfändungsschutz aus dem jeweiligen Land.

Ist es ratsam, ein ausländisches Konto zu führen, um der Vollstreckung zu entgehen?

Für Privatpersonen macht es keinen Sinn, ein ausländisches Konto einzurichten, um der Zwangsvollstreckung zu entgehen. Die deutschen Pfändungsschutzvorschriften für P-Konten sind für Privatpersonen ausreichend.

Bei selbstständig Tätigen kann hingegen kein Pfändungsschutz auf dem Geschäftskonto hergestellt werden. Ein P-Konto darf nur für private Zwecke verwendet werden. Die Bank wird Ihnen daher nur ein P-Konto gewähren, wenn dieses ausschließlich für private Zwecke verwendet wird. Selbstständig Tätigen bleibt daher nichts anderes übrig, als entweder die Pfändung zu akzeptieren oder im Ausland ein Konto einzurichten.

Erfährt der Gläubiger, wenn ich mein Konto wechsle?

Außer dem Finanzamt und den Banken erfährt niemand, wenn Sie Ihr Konto wechseln.

Das Finanzamt erhält von der BaFin (Bank- und Finanzaufsicht) eine Mitteilung, wenn Sie im Inland ein neues Konto einrichten. Daher können Sie vor dem Finanzamt auch nicht flüchten.

Die Banken können über die SCHUFA in Erfahrung bringen, wo Sie ein neues Konto im Inland errichtet haben.

Was bezweckt der Pfändungsschutz?

Pfändungsschutz ist Existenzschutz: Der Pfändungsschutz dient der Sicherung der Existenz des Schuldners und dessen Familie.

Pfändungsschutz ist Interessenausgleich: Die Pfändungsvorschriften schaffen einen Interessenausgleich zwischen den Interessen des Gläubigers und denen des Schuldners.

Was ist vom Pfändungsschutz umfasst?

Geschützt ist das Kontoguthaben (vollumfänglich oder nur ein Teil davon). Wie hoch der Pfändungsschutz ist, richtet sich nach den individuellen Verhältnissen eines jeden. Mehr erfahren Sie unter: Pfändungsschutzkonto weiter unten.

Pfändungsschutzkonto – P-Konto: erklärt von Ihrem Anwalt für P-Kontobescheinigung und Pfändungsschutz

Was ist ein Pfändungsschutzkonto

Ein Pfändungsschutzkonto oder auch P-Konto genannt, ist ein Konto, das das Guthaben zu einem Teil oder sogar vollständig vor der Pfändung des Gläubigers schützt. Es soll die Existenz des Schuldners sichern.

Das P-Konto ist in den §§ 850k bis 850l ZPO sowie in den §§ 899 bis 910 ZPO geregelt.

Wann sollte ich mich für ein P-Konto entscheiden?

Personen, die bereits einen Vollstreckungsbescheid bzw. einen Brief vom Gerichtsvollzieher erhalten haben, ist anzuraten, das bei der Hausbank geführte Girokonto in ein P-Konto umzuwandeln. So kann vor einer Pfändung das Kontoguthaben bis zur Höhe der Pfändungsschutzgrenze vor dem Zugriff Dritter geschützt werden, um auch weiterhin liquide zu bleiben.

Wenn keine Pfändungen drohen, brauchen Sie nur dann ein P-Konto, wenn Sie gedenken, einen Insolvenzantrag zu stellen. Mit der Eröffnung des Insolvenzverfahrens werden nämlich alle Vermögenswerte gepfändet und damit auch das Kontoguthaben. Sie sollten daher spätestens mit der Antragstellung ein P-Konto bei Ihrer Bank einrichten lassen.

Wie kann ich ein P-Konto einrichten?

Als Kontoinhaber müssen Sie sich aktiv an die Bank Ihres Vertrauens wenden (Ihre bisherige oder eine neue Bank) und die Einrichtung eines P-Kontos beantragen. Dies kann von vornherein mit der Einrichtung als P-Konto geschehen oder es wird ein bereits bestehendes Girokonto durch einen Antrag bei der Bank in ein P-Konto umgewandelt.

Darf ich mehrere P-Konten haben?

Nein, jeder Kontoinhaber darf nur über ein P-Konto verfügen.

Welche Bank sollte ich wählen?

Grundsätzlich können Sie bei jedem deutschen Kreditinstitut ein P-Konto einrichten lassen.

Sollten Sie bei einer Bank ein Darlehen haben, dann sollten Sie ein P-Konto bei einer anderen Bank einrichten lassen. Zwar darf die Bank das Guthaben auf Ihrem P-Konto nicht mit den eigenen Forderungen gegen Sie verrechnen, doch kann eine unberechtigte Verrechnung oder eine unberechtigte Sperrung des Kontoguthabens Sie in finanzielle Nöte bringen. Dies verhindern Sie, indem Sie das P-Konto bei einer Bank einrichten, bei der Sie keine Schulden haben.

Muss die Bank ein P-Konto einrichten?

Haben Sie bereits ein Konto bei einer Bank, dann können Sie nach § 850k Abs. 1 Satz 1 ZPO jederzeit verlangen, dass Ihre Bank Ihr Girokonto als Pfändungsschutzkonto führt.

Haben Sie hingegen noch kein Girokonto bei der Bank, bei der Sie das P-Konto einrichten möchten, dann kann die Bank die Einrichtung verweigern. Leider gibt es immer noch keinen Rechtsanspruch auf ein Girokonto. Das Kreditinstitut entscheidet daher nach eigener Willkür, ob Sie Ihnen ein P-Konto gewährt. Um diesem Problem zu entgegnen, haben sich die Bankenverbände im Rahmen einer Empfehlung an die Kreditinstitute bereit erklärt, jedermann ein Girokonto auf Guthabenbasis einzurichten (mit einigen Ausnahmen). Darüber hinaus gewähren die Sparkassengesetze einiger Bundesländer einen einklagbaren Anspruch auf Einrichtung eines solchen Kontos (und auch hier gibt es Ausnahmen).

Sofern Sie ein P-Konto bei einer neuen Bank einrichten wollen, empfiehlt es sich in der Praxis, erst die Eröffnung eines normalen Girokontos zu beantragen, um wenige Tage später als zweiten Schritt die Umwandlung in ein P-Konto zu beantragen.

Kann ein Girokonto auch in ein P-Konto umgewandelt werden, wenn es überzogen ist?

Nach § 850k Abs. 1 Satz 2 ZPO kann ein P-Konto auch beantragt werden, wenn das Konto zum Zeitpunkt der Antragstellung einen negativen Saldo aufweist. Dann sind die Schulden auf einem separaten Konto bei der Bank zu führen. Das P-Konto selbst darf nämlich nach § 850k Abs. 1 Satz 3 ZPO nur auf Guthabenbasis geführt werden.

Was ist auf dem P-Konto geschützt?

Mit der Einführung des P-Kontos wurde die damals sehr komplizierte und für den Schuldner sehr umständlich zu erlangende Möglichkeit, Pfändungsschutz auf dem Konto zu erhalten, abgeschafft. Damals bestand der sogenannte Quellenschutz. Das bedeutete, dass beispielsweise Sozialleistungen oder Einkommen geschützt waren, dies aber für jede Einkommensart gesondert beantragt werden musste. Mit der Einführung des P-Kontos wurde ein automatischer Schutz jeglicher Einzahlung auf das Konto geschaffen. Es muss seither nicht mehr aufwendig jeder einzelne Zahlungseingang gesondert geschützt werden.

Das P-Konto schützt seither Geldeingänge aller Art. Es ist inzwischen irrelevant, um welche Zahlungseingänge es sich handelt (Sozialleistungen, Lohn, Geburtstagsgeld, Steuererstattung etc.) und wo das Geld herkommt (Arbeitgeber, Sozialamt, Eltern, Freunden, Finanzamt etc.).

Wie hoch ist der Pfändungsschutz?

Jeder Schuldner hat einen Grundfreibetrag, der dem unpfändbaren Nettoeinkommen entspricht. Der Grundfreibetrag wird auch pfandfreier Sockelbetrag genannt. Wie hoch das aktuelle unpfändbare Nettoeinkommen ist, steht in § 850c ZPO. Dieses wird derzeit jährlich zum 01.07. eines Jahres angehoben.

Kann ich den Freibetrag erhöhen?

Der Grundfreibetrag (pfandfreie Sockelbetrag) kann erhöht werden. Das ist beispielsweise der Fall, wenn Sie eine oder mehrere Unterhaltspflichten haben und bedienen. Oder wenn Kindergeld oder Sozialleistungen wie Wohngeld auf Ihr Konto eingehen. Was genau dem Pfändungsschutz unterliegt, erfahren Sie von einem Fachanwalt für Insolvenz- und Sanierungsrecht. Was Ihnen bescheinigt werden kann, erfahren Sie weiter unten unter: P-Konto-Bescheinigung.

Kann man durch die Eröffnung mehrerer P-Konten in den Genuss mehrerer Grundfreibeträge kommen?

Da gemäß § 850k Abs. 3 ZPO pro Schuldner nur ein P-Konto erlaubt ist und geführt werden darf, ist diese Möglichkeit nicht gegeben. Die Versicherung darüber, dass der Kontoinhaber nur ein P-Konto führt, muss gegenüber der Bank schriftlich erklärt werden. Darüber hinaus ist die Einrichtung eines P-Kontos durch das Kreditinstitut bei der SCHUFA überprüfbar. Der Gläubiger kann zudem nach § 850k Abs. 4 Satz 1 ZPO beantragen, dass nur ein – und zwar das von ihm bestimmte – Konto als Pfändungsschutzkonto geführt wird.

Darf ich ein P-Konto für geschäftliche Zwecke verwenden?

Das P-Konto darf nicht für geschäftliche Zwecke verwendet werden. Es darf ausschließlich für private Zwecke genutzt werden. Es darf also nicht als Geschäftskonto verwendet werden. Die Banken lassen eine solche Nutzung auch nicht zu und kündigen sogar ein P-Konto, wenn dieses für geschäftliche Zwecke genutzt wird.

Kann ich mein Kontoguthaben auch nach der Pfändung noch schützen?

Das ist der Fall. Nach § 850k Abs. 2 Satz 1 ZPO können Sie von Ihrem Kreditinstitut verlangen, dass dieses innerhalb von vier Geschäftstagen von einem Girokonto in ein P-Konto umgewandelt wird.

Gibt es das P-Konto auch als Gemeinschaftskonto?

Dies ist leider nicht der Fall. Ein P-Konto kann nur als Einzelkonto geführt werden. Das ist anders als bei Girokonten, bei denen das Führen als Gemeinschaftskonto durch mehrere Kontoinhaber möglich ist.

Sofern ein gemeinsames Konto mit dem Ehegatten oder der Ehegattin geführt wurde, muss das Konto vor der Umwandlung auf ein P-Konto auf einen Namen umgeschrieben werden. Dabei kann dem zweiten Kontoinhaber die Entscheidung gelassen werden, ob er über eine Verfügungsberechtigung Zugriff auf das Konto erhalten möchte oder aber ein separates Einzelkonto auf seinen Namen eröffnen will. Die Trennung in zwei Konten ist dann anzuraten, wenn beide Partner über eigene Einkünfte verfügen.

Kann ein Gemeinschaftskonto auch nach der Pfändung in ein P-Konto umgewandelt werden?

Das ist zwar nicht der Fall. Trotzdem kann nach § 850l Abs. 2 Satz 1 ZPO das Guthaben geschützt werden. Hiernach können Sie auch nach der Pfändung beantragen, dass das Guthaben auf dem Konto auf ein Einzelkonto umgebucht wird. Sie können dann dieses Einzelkonto als P-Konto führen. Der Pfändungsschutz richtet sich dann wieder nach § 850k ZPO.

Kann die Bank bei der Umstellung auf ein P-Konto den Dispokredit automatisch entziehen?

Die Bank darf den Dispositionskredit nicht entziehen. Nach § 850k Abs. 1 Satz 2 ZPO muss sie ein P-Konto auch bei einem negativen Saldo einrichten und nach § 850k Abs. 1 Satz 3 ZPO muss sie dies auf Guthabenbasis führen. Den Dispositionskredit muss die Bank demnach auf ein separates Darlehenskonto buchen und führen.

Insgesamt empfiehlt es sich in diesem Fall, die Bank zu wechseln.

Darf das Geldinstitut Kontoleistungen kappen, wenn auf das P-Konto umgestellt wird?

Leistungen, die dem Inhaber wie bei einem ganz normalen Girokonto – und zwar unabhängig von seiner Bonität – seitens der Bank eingeräumt worden sind, müssen auch nach der Umwandlung von einem Girokonto in ein P-Konto aufrechterhalten werden. Dazu zählen zum Beispiel Onlinebanking, Lastschriften, Überweisungen, die Benutzung des Bankterminals zum Geld abheben etc.. Denn hier haben Sie als Bankkunde kein neues Kontomodell gewählt, sondern beabsichtigten einen automatischen Pfändungsschutz Ihres Vermögens im Rahmen des Ihnen zustehenden pfandfreien Sockelbetrages. Daher spricht das Gesetz auch nicht von Girokonto und von P-Konto, sondern von Zahlungskonto ohne Pfändungsschutz und von Zahlungskonto mit Pfändungsschutz.

Sollte die Bank die obigen Leistungen dennoch revidiert haben, sollten Sie sich hiergegen zur Wehr setzen und die Wiederherstellung der Ihnen zustehenden Serviceleistungen verlangen. Neben der Bank selbst wäre die BaFin (Bank- und Finanzaufsicht) der richtige Ansprechpartner.

Kann ein P-Konto auch überzogen werden?

Ein P-Konto kann nicht überzogen werden, da dieses nach § 850k Abs. 1 Satz 3 ZPO nur auf Guthabenbasis geführt werden darf.

Kann ich auf dem P-Konto Guthaben ansparen?

Während dies früher strittig war, hat der Gesetzgeber mit § 899 Abs. 2 ZPO nun eine klare Regelung geschaffen, die es ermöglicht, Guthaben bis zu drei Monate anzusparen. Nicht verbrauchte Freibeträge können bis zu drei Monate genutzt werden.

Gilt das P-Konto auch, wenn Insolvenz beantragt wurde?

Der Pfändungsschutz des P-Kontos gilt auch im Insolvenzverfahren. Auch der Treuhänder / Insolvenzverwalter muss das Konto nicht mehr freigeben und der Schuldner kann im Rahmen der Freibeträge über sein Geld verfügen. Da im Insolvenzverfahren automatisch eine Kontopfändung ausgesprochen wird, ist es sogar anzuraten, das bestehende Girokonto vor dem Antrag auf Eröffnung eines Insolvenzverfahrens vorbeugend in ein P-Konto umzuwandeln.

Es ist hierbei übrigens irrelevant, ob es sich um eine Verbraucherinsolvenz / Privatinsolvenz oder ein Regelinsolvenzverfahren (z.B. bei selbständig Tätigen) handelt. Das P-Konto bietet in beiden Insolvenzarten Schutz vor einer Pfändung. Bei selbstständig Tätigen ist aber zu beachten, dass es nur für private Zwecke verwendet werden darf.

Brauche ich das P-Konto auch, wenn der Insolvenzverwalter das Konto freigegeben hat?

Hat der Insolvenzverwalter / Treuhänder das Konto (aus der Masse) freigegeben, dann benötigen Sie den Schutz auf dem P-Konto nicht mehr. Die Pfändung, die aus dem Insolvenzverfahren erfolgt, wirkt sich nicht mehr auf das Konto aus.

Achtung!

Befanden sich andere Pfändungen auf dem Konto und wurde das Konto nach der Freigabe von einem P-Konto in ein normales Girokonto umgewandelt, leben die alten Pfändungen wieder auf. Das Guthaben auf dem Konto ist dann wieder gesperrt.

Verlieren alte Pfändungen ihre Gültigkeit, wenn ich ein Insolvenzverfahren beantrage?

Das ist nicht der Fall. Wird ein Insolvenzverfahren beendet oder wird das Konto aus der Masse freigegeben (s.o.), leben die alten Pfändungen wieder auf. Der Gläubiger kann dann aus der alten Pfändung wieder vollstrecken.

Sie sollten daher entweder alle Pfändungen vor der Umwandlung in ein normales Konto beseitigen oder – was oft schneller und kostengünstiger ist – ein neues Konto eröffnen. Zwar haben Sie auch einen Anspruch auf Löschung der Pfändungen, doch dauert dies oft länger und ist außerdem mit Kosten verbunden, sodass die oben beschriebene pragmatische Lösung meistens die schnellere und kostengünstigere Vorgehensweise ist.

Wie wird man das P-Konto wieder los?

Nach § 850k Abs. 5 ZPO können Sie einen Antrag auf Umwandlung des Pfändungsschutzkontos in ein Zahlungskonto ohne Pfändungsschutz (normales Girokonto) stellen. Die Bank muss dann zum Monatsende das Konto umstellen, sofern der Monat noch vier Geschäftstage bis zum Monatsende seit Ihrer Antragsstellung hatte. Ansonsten erfolgt die Umstellung zum nächsten Monatsende.

P-Konto-Bescheinigung mit Hilfe Ihres Anwalts für Pfändungsschutz

Was ist eine P-Konto-Bescheinigung?

Eine P-Konto-Bescheinigung ist eine Bescheinigung einer geeigneten Stelle (z.B. Familienkasse) oder Person (z.B. Rechtsanwalt; Anwalt für P-Kontobescheinigung und Pfändungsschutz), dass bei Ihnen ein erhöhter Pfändungsschutzbedarf besteht. Mit der P-Konto-Bescheinigung ist es unkompliziert möglich, in Standardfällen schnell und kostengünstig einen höheren Pfändungsschutz auf dem P-Konto zu erlangen.

Wie viel Geld kann auf dem P-Konto geschützt werden?

Nach § 899 Abs. 1 Satz 1 ZPO ist ohne Bescheinigung ein Betrag geschützt, der dem monatlichen Freibetrag des § 850c Abs. 1 in Verbindung mit Abs. 4 ZPO entspricht (Pfändungsfreibetrag bei Einkommen). Dieser Betrag wird auf volle zehn Euro aufgerundet. Das ist dann der pfandfreie Sockelbetrag.

In § 902 ZPO ist geregelt, unter welchen Umständen und in welcher Höhe der pfandfreie Sockelbetrag erhöht werden kann.

Der pfandfreie Sockelbetrag kann beispielsweise nach § 902 Satz 1 Ziffer 1 Buchstabe a) ZPO für jede gesetzliche Unterhaltspflicht, die bedient wird, erhöht werden. Die Erhöhungsbeträge ergeben sich dabei aus § 850c Abs. 2 in Verbindung mit Abs. 4 ZPO. Eine Erhöhung kann maximal für fünf Unterhaltspflichten gewährt werden.

Der pfandfreie Sockelbetrag kann auch nach § 902 Satz 1 Ziffer 1 Buchstabe b) ZPO in Höhe der für in Ihrer Bedarfsgemeinschaft lebenden Personen empfangenen Leistungen nach dem:

- Sozialgesetzbuch (SGB) II (Bürgergeld)

- Sozialgesetzbuch XII (Sozialhilfe)

erhöht werden. Wenn Sie also Sozialhilfeleistungen oder Bürgergeld für andere Personen aus Ihrer Bedarfsgemeinschaft erhalten, kann der pfandfreie Sockelbetrag entsprechend erhöht werden.

Das Gleiche gilt nach § 902 Satz 1 Ziffer 1 Buchstabe c) ZPO für Leistungen, die Sie nach dem Asylbewerberleistungsgesetz für Personen aus Ihrem Haushalt entgegennehmen.

Nach § 902 Satz 1 Ziffer 2 ZPO kann der pfandfreie Sockelbetrag in Höhe von Leistungen erhöht werden, die zum Ausgleich des durch den Körper- und Gesundheitsschaden bedingten Mehraufwandes gewährt werden.

Nach § 902 Satz 1 Ziffer 4 ZPO kann der pfandfreie Sockelbetrag für eigene Leistungen nach:

- Sozialgesetzbuch (SGB) II (Bürgergeld)

- Sozialgesetzbuch XII (Sozialhilfe)

erhöht werden, sofern und soweit der Grundfreibetrag überschritten wird.

Das Gleiche gilt nach § 902 Satz 1 Ziffer 4 ZPO für eigene Leistungen nach dem Asylbewerberleistungsgesetz.

Nach § 902 Satz 1 Ziffer 5 ZPO kann der pfandfreie Sockelbetrag in Höhe des gewährten Kindergeldes und des gewährten Kindesunterhalts erhöht werden.

Nach § 902 Satz 1 Ziffer 6 ZPO kann der pfandfreie Sockelbetrag in Höhe der nach Landes- und Bundesvorschriften gewährten und für unpfändbar erklärten Beträge erhöht werden.

Was kann auf dem P-Konto über den pfandfreien Sockelbetrag hinaus geschützt werden?

Zusammenfassend ist eine Erhöhung und damit ein Pfändungsschutz in folgenden Fällen möglich:

- Jede gesetzliche Unterhaltspflicht, die bedient wird (max. fünf)

- Bürgergeld für Bedarfsgemeinschaftsmitglieder

- Sozialhilfe für Bedarfsgemeinschaftsmitglieder

- Leistungen für Haushaltsmitglieder nach dem Asylbewerberleistungsgesetz

- Eigens Bürgergeld, soweit Grundfreibetrag überschritten wird

- Eigene Sozialhilfe, soweit Grundfreibetrag überschritten wird

- Eigene Leistungen nach dem Asylbewerberleistungsgesetz, soweit der Grundfreibetrag überschritten wird

- Mehraufwand für Körper- und Gesundheitsschaden

- Kindergeld

- Kindesunterhalt

- Sonstige unpfändbare Beträge

Es ist hierbei irrelevant, ob die Leistungen laufend oder einmalig erfolgen.

Wie hoch Ihr individueller pfandfreier Sockelbetrag ist, hängt somit von vielen Faktoren ab. Wie hoch dieser ist, können Sie von einem Fachanwalt für Insolvenz- und Sanierungsrecht erfahren. Dieser prüft Ihre konkrete Rechtslage und kann Ihnen dann eine entsprechende rechtsverbindliche Auskunft erteilen.

Sind auch Nachzahlungen auf dem P-Konto geschützt?

Für Nachzahlungen gilt § 904 ZPO. Auch diese sind in besonderem Maße geschützt. Sie können in einfach gelagerten Fällen über die P-Konto-Bescheinigung pfändungssicher gemacht werden.

Der häufigste Fall ist der, dass eine Behörde oder ein Amt einen Antrag über mehrere Monate hinweg bearbeitet und dann nachträglich einen Leistungsanspruch bestätigt und auch nachträglich für mehrere Monate auszahlt. Der zweithäufigste Fall ist der, dass Kindesunterhalt nachgezahlt wird.

Wird beispielsweise:

- Bürgergeld für Bedarfsgemeinschaftsmitglieder

- Sozialhilfe für Bedarfsgemeinschaftsmitglieder

- Leistungen für Haushaltsmitglieder nach dem Asylbewerberleistungsgesetz

- Eigens Bürgergeld, soweit Grundfreibetrag überschritten wird

- Eigene Sozialhilfe, soweit Grundfreibetrag überschritten wird

- Eigene Leistungen nach dem Asylbewerberleistungsgesetz, soweit der Grundfreibetrag überschritten wird

- Kindergeld

- Kindesunterhalt

- Sonstige unpfändbaren Beträge

nachträglich für vergangene Monate bezahlt, kann dies in der P-Konto-Bescheinigung vermerkt werden und der pfandfreie Sockelbetrag um den entsprechend nachgezahlten Betrag erhöht werden.

Andere nachgezahlte Leistungen nach dem Sozialgesetzbuch oder nachgezahlte Arbeitseinkommen können bis 500,00 EUR pfändungsschutzerhöhend bescheinigt werden. Bei höheren Nachzahlungsbeträgen muss ein Antrag bei Gericht gestellt werden. Hier hilft Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht.

Wer darf Ihnen eine P-Konto-Bescheinigung ausstellen?

P-Konto-Bescheinigungen dürfen ausgestellt werden von:

- Arbeitgeber

- Sozialleistungsträger

- Familienkassen

- Rechtsanwälte

- Steuerberater und

- die anerkannten Schuldner- und Verbraucherinsolvenzberatungsstellen ausstellen

Sie sind jedoch nicht dazu verpflichtet.

Muss die Bank die P-Konto-Bescheinigung akzeptieren?

Banken und Sparkassen müssen Sozialleistungsbescheide oder auch elektronisch erstellte Gehaltsabrechnungen, aus denen sich Unterhaltsverpflichtungen ergeben, als Bescheinigung anerkennen. Es gibt zudem eine Musterbescheinigung, die die Abwicklung erleichtert. Sie wurde von der Arbeitsgemeinschaft Schuldnerberatung der Verbände (AGSBV) und der Deutschen Kreditwirtschaft (DK) gemeinsam entwickelt.

Wo erhalte ich eine P-Konto-Bescheinigung?

Im Internet können Sie sich vorab erkundigen, wer Ihnen eine P-Konto-Bescheinigung ausstellt. Viele Rechtsanwaltskanzleien bieten dies online an. Sie müssen dann nicht einmal persönlich beim Rechtsanwalt erscheinen.

Auch bei der Kanzlei BRAUN erhalten Sie eine P-Konto-Bescheinigung. Hier können Sie die P-Konto-Bescheinigung anfordern und die Unterlagen zusenden: info@kanzlei-braun.net

Welche Unterlagen muss ich vorlegen, um eine Bescheinigung zu erhalten?

Um den erhöhten Pfändungsschutz zu erhalten, müssen Sie alle Unterlagen vorlegen, die belegen, dass Sie die oben genannten Leistungen erhalten oder dass Sie zum Unterhalt für eine oder mehrere Personen gesetzlich verpflichtet sind und der unterhaltsberechtigten Person auch Unterhalt gewähren.

Wann gewähre ich Unterhalt für eine andere Person?

Es gibt den sogenannten Naturalunterhalt und den sogenannten Barunterhalt. Der Naturalunterhalt wird beispielsweise durch die Betreuung des Kindes oder das Tätigen von Einkäufen und Führen des Haushaltes für das Kind oder den Ehegatten / der Ehegattin erbracht.

Barunterhalt wird durch Zahlung an den Unterhaltsberechtigten (z.B. Ehefrau oder Ehemann) oder durch Zahlung an einen erziehenden Elternteil des unterhaltsberechtigten Kindes gewährt.

Bei Personen, die mit einer unterhaltsberechtigten Person in einem Haushalt leben, wird unterstellt, dass der Unterhalt als Naturalunterhalt erbracht wird.

Bei Personen, die nicht mit einer unterhaltsberechtigten Person in einem Haushalt leben, kann der Unterhalt nur als Barunterhalt erbracht werden.

Werden Unterhaltspflichten auch berücksichtigt, wenn die unterhaltsberechtigte Person ein eigenes Einkommen hat?

Das ist der Fall. Nur wenn ein Gläubiger oder im Insolvenzverfahren der Insolvenzverwalter / Treuhänder einen Antrag auf (teilweise) Nichtberücksichtigung stellt, ist die Unterhaltspflicht nicht (vollumfänglich) pfändungsschutzerhöhend zu berücksichtigen.

Wie beweise ich, dass ich Unterhalt leiste?

Bei Personen, mit denen Sie in einem Haushalt leben, reicht es, wenn Sie eine Meldebescheinigung von Ihnen und der unterhaltsberechtigten Person vorlegen.

Bei Personen, mit denen Sie nicht in einem Haushalt leben, müssen Sie Zahlungsbelege (Kontoauszüge) der letzten zwei Monate vorlegen, aus denen hervorgeht, dass Sie in den letzten beiden Monaten Unterhalt gezahlt haben. Barbelege werden in der Regel nicht akzeptiert, da deren Beweiswert nicht sehr hoch ist.

Wie beweise ich, dass ich Kindesunterhalt oder Kindergeld erhalte?

Den Nachweis, dass Sie Kindergeld oder Kindesunterhalt bekommen, erbringen Sie dadurch, dass Sie einen Kontoauszug vorlegen, aus dem hervorgeht, dass auf Ihrem P-Konto Kindesunterhalt und / oder Kindergeld eingeht. Zusätzlich müssen Sie durch Vorlage des Kindergeldbescheides oder des Unterhaltstitels nachweisen, dass Sie Berechtigter der Leistung sind.

Wie beweise ich, dass ich Sozialhilfe oder Bürgergeld für Mitglieder der Bedarfsgemeinschaft erhalte?

Im Prinzip erfolgt der Beweis wie beim Kindergeld durch Vorlage des Bescheides und des Kontoauszuges, auf dem der Geldeingang ersichtlich ist.

Gilt die Bescheinigung unbefristet?

Die Bescheinigung gilt nicht unbefristet. Das ist deshalb nicht möglich, weil sich Ihre Situation im Laufe der Zeit ändern kann und sich die Situation auch bei sehr vielen Menschen sehr schnell ändert.

Die P-Konto-Bescheinigung gilt nach § 903 Abs. 2 Satz 1 ZPO für maximal zwei Jahre. Dann benötigen Sie eine neue Bescheinigung. Sind nur einmalige Leistungen bescheinigt, gilt die Bescheinigung natürlich bezüglich der einmaligen Leistung nur für den bescheinigten Zeitraum.

Muss ich Änderungen, die sich auf die P-Konto-Bescheinigung auswirken, der Bank mitteilen?

Das ist der Fall. Gewähren Sie beispielsweise keinen Unterhalt mehr, genießen Sie nicht mehr den erhöhten Pfändungsschutz. Dann müssen Sie der Bank unaufgefordert mitteilen, dass Sie die zuvor bescheinigte Unterhaltspflicht nicht mehr bedienen und insofern den zusätzlich erhöhten pfandfreien Betrag nicht mehr beanspruchen dürfen.

Darf ich bescheinigte Beträge auf ein anderes Konto einzahlen lassen?

Beträge, die pfändungsschutzerhöhend auf der P-Konto-Bescheinigung bescheinigt sind, dürfen nicht auf ein anderes Konto eingezahlt werden, um so den Pfändungsschutz anderweitig auszunutzen.

Wer sich beispielsweise den Eingang von Kindergeld pfändungsschutzerhöhend bescheinigen ließ, darf das Kindergeld zwar auf ein anderes Konto (z.B. das des Ehegatten oder der Ehegattin) einzahlen lassen. Er darf den Freibetrag aber dann in Höhe des bescheinigten Kindergeldes nicht nutzen (z.B. für den Einzug von Forderungen aus einer selbständigen Tätigkeit).

Was ist zu tun, wenn Freibeträge auf der Bescheinigung nicht ausreichen, um das pfändungsfreie Einkommen oder Existenzminimum zu sichern?

Übersteigt Ihr pfändungsfreies Einkommen den durch das P-Konto sowie den durch die ergänzende Bescheinigungen geschützten pfandfreien Betrag, besteht die Möglichkeit, beim Vollstreckungsgericht, das die Kontopfändung ausgesprochen hat, einen Antrag auf individuelle Kontofreigabe entsprechend der Höhe des unpfändbaren Einkommens zu stellen. Welches das ist, kann Ihnen die Bank nennen; in Insolvenzverfahren ist das das Insolvenzgericht. Bei einer Pfändung durch einen öffentlichen Gläubiger erfolgt der Antrag entsprechend bei der vollstreckbaren Behörde (z.B. beim Finanzamt).

Ihr Anwalt für P-Kontobescheinigung und Pfändungsschutz hilft Ihnen beim Antrag bei Gericht auf Anhebung des Pfändungsschutzes

Wann stelle ich einen Antrag auf Anhebung des pfandfreien Sockelbetrages?

Einen Antrag bei Gericht stellt man immer dann, wenn die P-Konto-Bescheinigung nicht ausreicht, um das Kontoguthaben ausreichend zu schützen.

Bei welchem Gericht stellt man den Antrag auf Anhebung des Pfändungsschutzes?

Der Antrag auf Anhebung des Pfändungsschutzes ist bei dem Vollstreckungsgericht zu stellen, bei dem die Vollstreckungsmaßnahme ergangen ist. In einem Insolvenzverfahren ist das das Amtsgericht, bei dem Ihre Insolvenzsache anhängig ist (Insolvenzgericht).

Wie erfahre ich, wer mein Konto pfändet?

Sie erfahren von Ihrer Bank, wer Ihr Konto pfändet. Sie bekommen von dieser sowohl den Namen des Gläubigers als auch den Namen des Vollstreckungsgerichtes sowie dessen Aktenzeichen..

Kann ich einen Antrag auch rückwirkend stellen?

Ein Antrag auf Pfändungsschutz für Kontoguthaben kann bis zum Ende des Folgemonats gestellt werden.

Was ist zu tun, wenn mehrere Gläubiger mein Konto pfänden?

Wenn Sie Pfändungen von mehreren Gläubigern auf dem Konto haben, müssen Sie für jede Pfändung einen Schutzantrag stellen. Das kann außerhalb eines Insolvenzverfahrens sehr aufwendig werden.

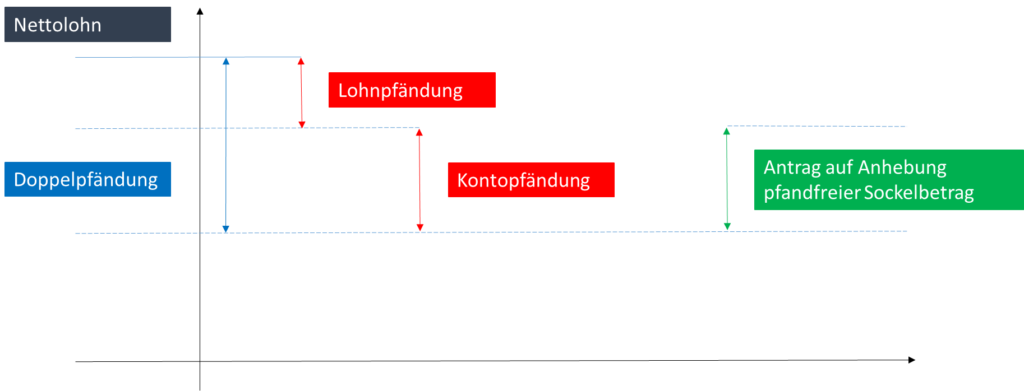

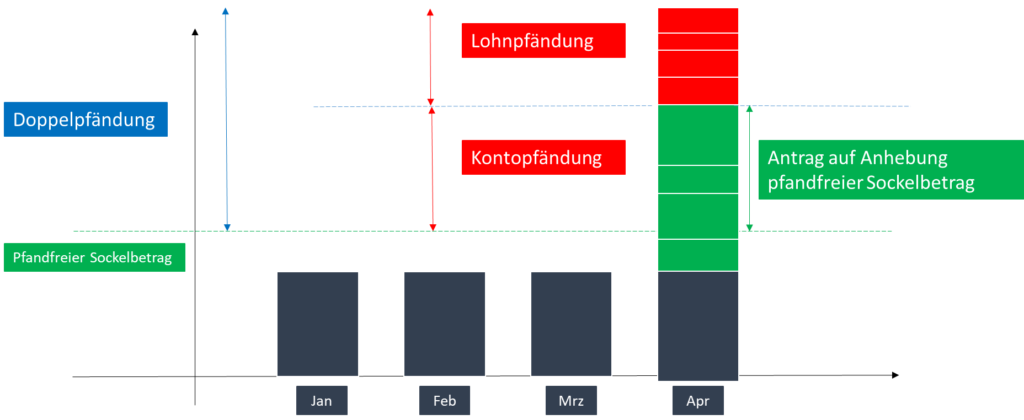

Mein Lohn wird bereits gepfändet und dann wird auch noch ein Teil meines Kontoguthaben gepfändet.

Wenn bereits Ihr Einkommen gepfändet wird und dann das auf dem Konto eingehende unpfändbare Nettoeinkommen noch einmal, weil der Pfändungsschutz auf dem Konto nicht ausreicht, spricht man von einer sogenannten Doppelpfändung.

Kann ich vorher wissen, ob eine Doppelpfändung bei mir eintritt?

Sie können schon vor der Pfändung erkennen, ob bei Ihnen eine Doppelpfändung eintreten wird. Das liegt an der unterschiedlichen Gestaltung des Pfändungsschutzes von Einkommen und Kontoguthaben.

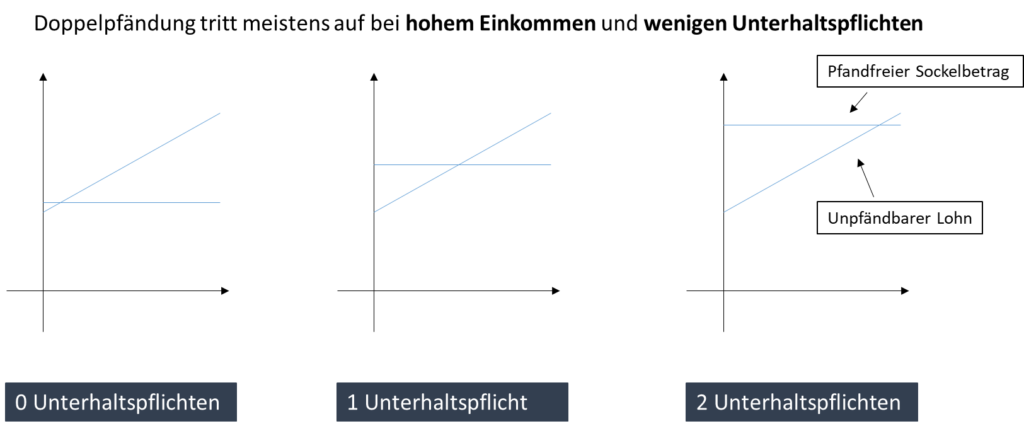

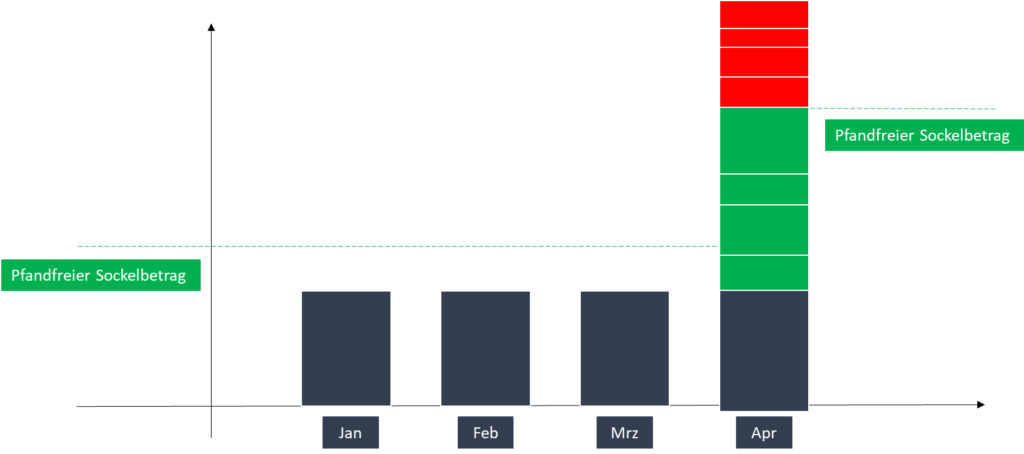

Der Pfändungsschutz bei Einkommen ist flexibel und der Pfändungsschutz auf dem Konto starr. Je weniger Unterhaltspflichten Sie haben, desto höher ist die Wahrscheinlichkeit, dass eine Doppelpfändung bei Ihnen erfolgen wird. Das folgende Schaubild verdeutlicht dies.

Was kann ich tun, wenn bei mir eine Doppelpfändung vorliegt?

Wenn bei Ihnen eine Doppelpfändung vorliegt, können Sie einen Antrag bei Gericht auf Anhebung des pfandfreien Sockelbetrages auf die Höhe des unpfändbaren Nettoeinkommens stellen. Ist Ihr Lohn fix – also in jedem Monat gleich – ist der neue pfandfreie Betrag Ihr monatliches unpfändbares Nettoeinkommen.

Mein Lohn ist variabel, kann ich dann auch einen Schutzantrag stellen?

Wenn Ihr Lohn variabel ist, dann können Sie natürlich auch einen Antrag auf Anhebung des pfandfreien Sockelbetrages stellen. Auch in diesem Fall ist der Schutz so hoch wie Ihr monatliches unpfändbares Nettoeinkommen. Allerdings variiert der Schutz dann von Monat zu Monat der Höhe nach. Erhalten Sie eine höhere Lohnzahlung, weil Sie beispielsweise mehr Nachtstunden oder an Sonn- und Feiertagen gearbeitet haben, erhöht sich in diesem Monat auch der Pfändungsschutz entsprechend. Haben Sie im nächsten Monat wieder ein geringeres Einkommen, sinkt der Pfändungsschutz in diesem Monat wieder.

Kann ich auch bei variablem Gehalt Guthaben auf dem Konto ansparen?

Auch bei einem variablen Gehalt und damit bei einem variablen Pfändungsschutz kann Geld auf dem Konto angespart werden. Dies funktioniert genauso wie bei einem festen Pfändungsschutz. Über nicht verbrauchtes und geschütztes Kontoguthaben kann bis zu drei Monate verfügt werden.

Ich bekomme von meinem Arbeitgeber einen Zuschuss. Ist der Zuschuss auch geschützt?

Häufig erhalten Personen vom Arbeitgeber einen Zuschuss, beispielsweise für die private Krankenversicherung, weil diese privat versichert sind und den Beitrag selbst abführen. Dieser zusätzliche Betrag kann ebenfalls geschützt werden. Hierzu muss ein Antrag auf Anhebung des pfandfreien Sockelbetrages gestellt werden.

Kann ich nachträgliche Zahlung schützen lassen?

Mit der P-Konto-Bescheinigung können viele Fälle von Nachzahlungen einfach und unkompliziert geschützt werden. Werden aber nachträglich Lohn oder Sozialleistungen gezahlt, die einen Betrag von 500,00 EUR übersteigen, hilft die P-Konto-Bescheinigung nicht mehr weiter. Hier muss ein Antrag bei Gericht gestellt werden. Dies ist auch nach § 904 Abs. 3 ZPO möglich.

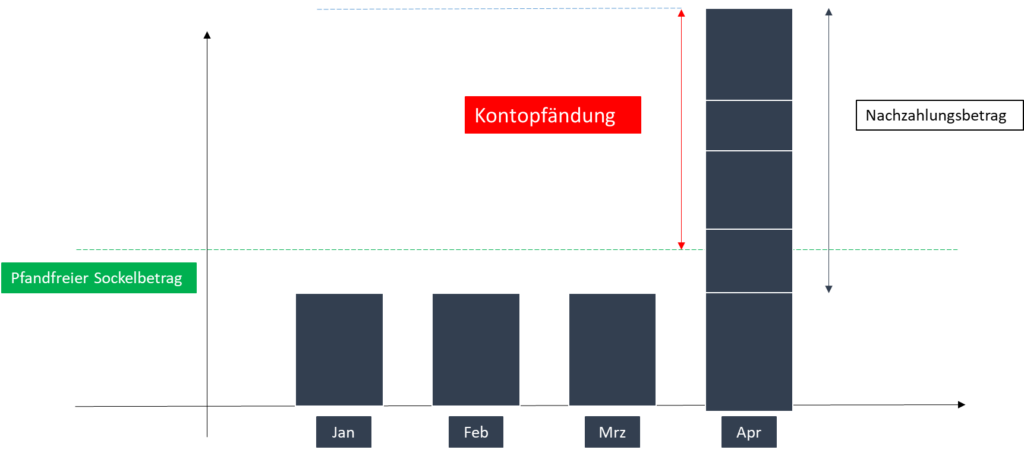

Wie wird der Pfändungsschutz bei hohen nachträglichen Zahlungen berechnet?

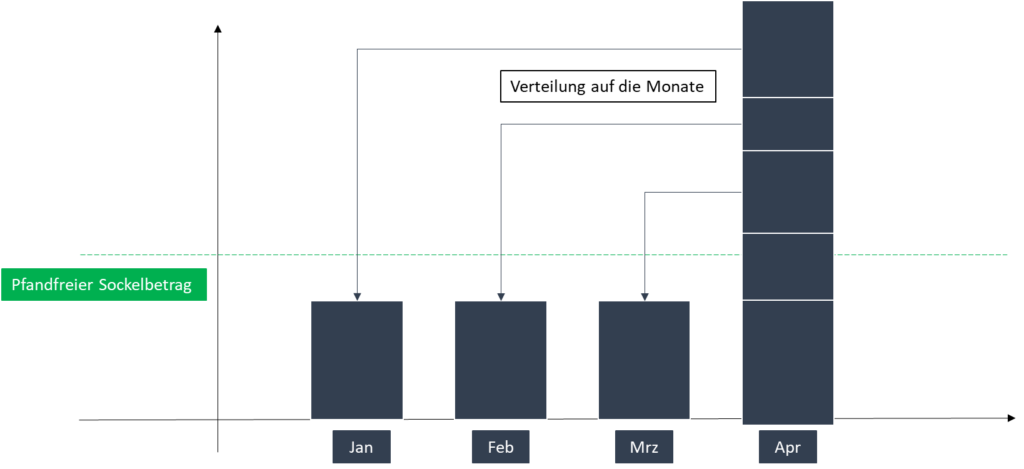

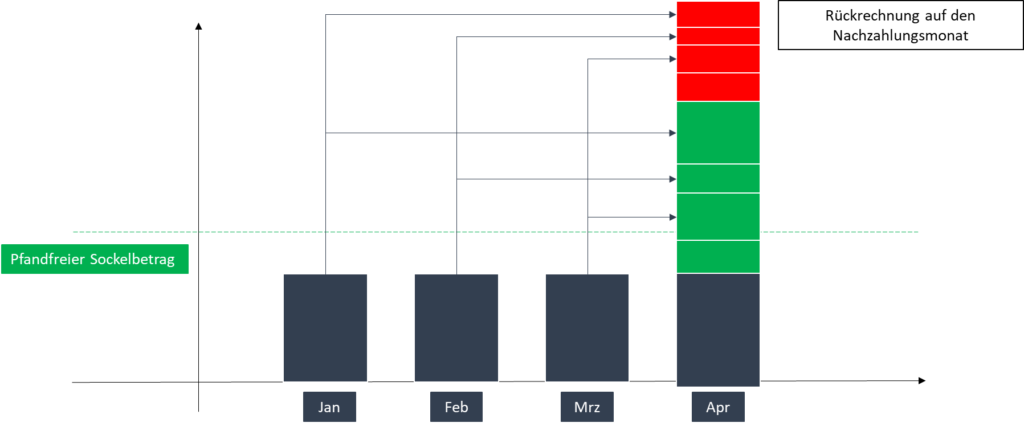

Nach § 904 Abs. 3 ZPO wird geprüft, für welchen Zeitraum die Nachzahlung erfolgte. Dann wird das jeweilige Einkommen auf die betreffenden Monate zurückgerechnet und ermittelt, wie hoch das jeweilige unpfändbare Nettoeinkommen ist. Dieses wird zusammengerechnet und wieder auf den aktuellen Monat zurückgerechnet. Reicht der Schutz dann nicht für das gesamte kumulierte unpfändbare Nettoeinkommen aus, kann ein Antrag gestellt werden, den Pfändungsschutz bis zur Höhe des kumulierten unpfändbaren Nettoeinkommens anzuheben. Die nachfolgenden Schaubilder zeigen, wie es funktioniert.

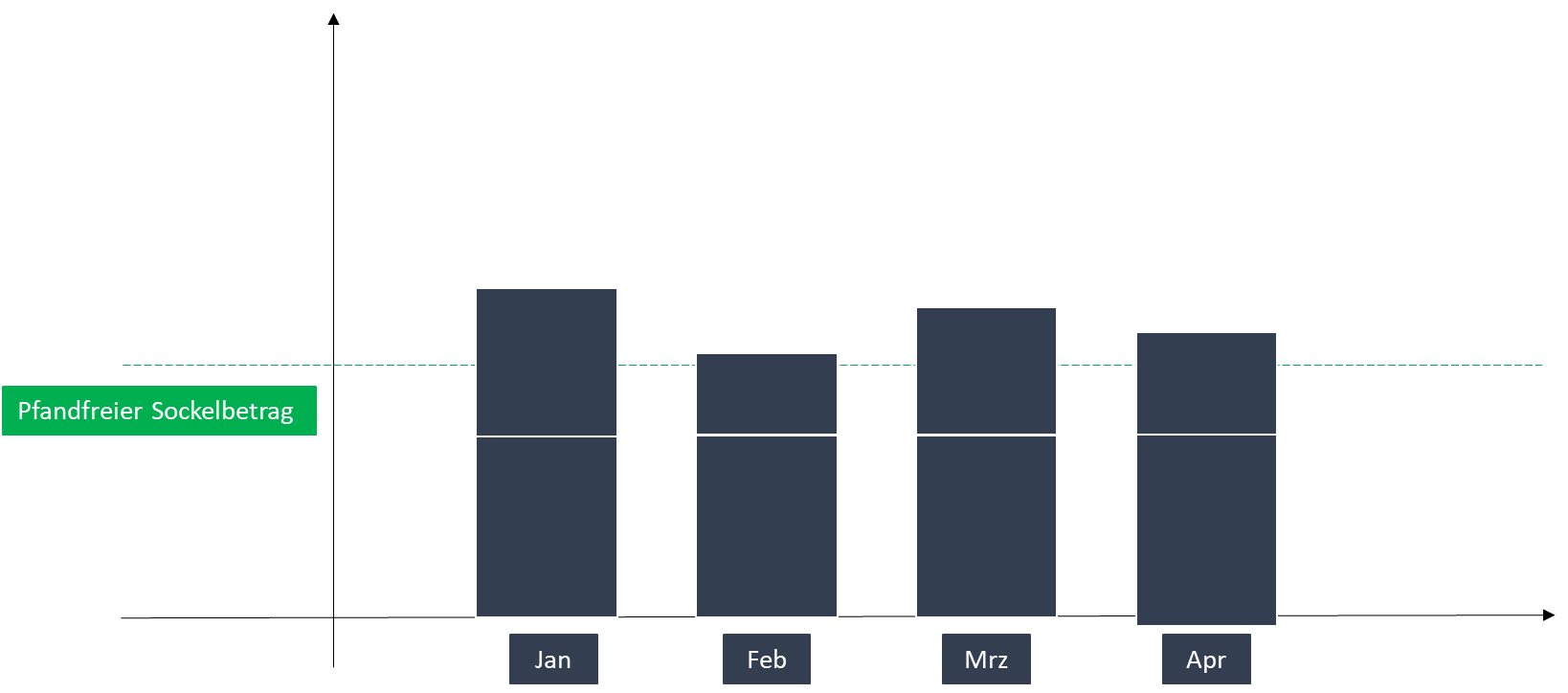

Nachzahlung erfolgte beispielsweise im April für die Monate Januar bis April.

Es erfolgt nun die Rückrechnung auf die einzelnen Monate

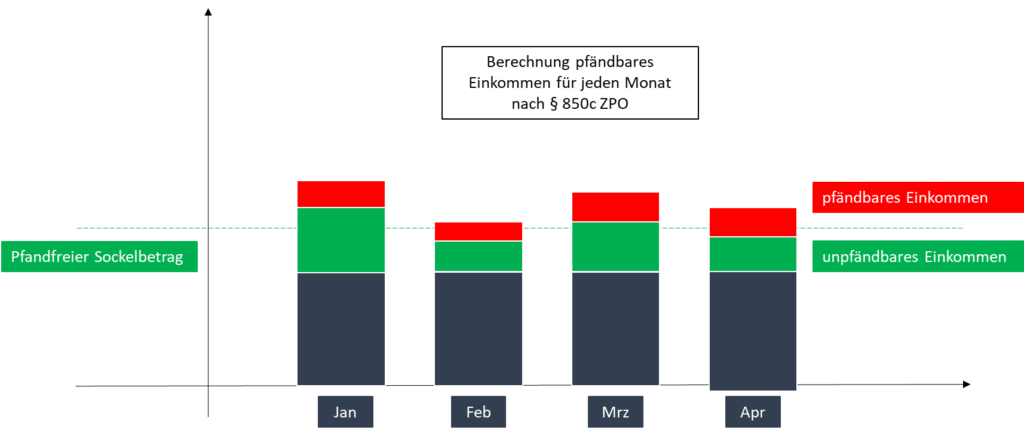

Nach der Umverteilung ergibt sich folgendes Bild:

Nun wird für jeden Monat ermittelt, ob das neu gebildete Monatseinkommen pfändbar ist und falls ja, wie viel davon.

Das so ermittelte pfändbare und unpfändbare Einkommen wird dann wieder zurückgerechnet.

Nun wird geprüft, ob der Pfändungsschutz auf dem Konto ausreicht, um das gesamte unpfändbare Nettoeinkommen zu schützen. Gegebenenfalls wird ein Antrag auf Anhebung des pfandfreien Sockelbetrages gestellt.

So ergibt sich der neue pfandfreie Sockelbetrag.

Kann ich den Antrag auf Anhebung des pfandfreien Sockelbetrages alleine stellen?

Sie können zwar den Antrag bei Gericht alleine stellen, doch sollten Sie dies besser einem Spezialisten überlassen. Dieser kennt die Pfändungsvorschriften besser als Sie. Insbesondere sind die Unterschiede bei er Kontopfändung und der Einkommenspfändung zu berücksichtigen. Zudem ist bei der nachträglichen Zahlung von Einkommen die Berechnung der unpfändbaren Beträge für das jeweilige zurückgerechnete Monatseinkommen in vielen Fällen sehr kompliziert. Am besten kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht helfen.

Wie lange braucht das Gericht bis zur Entscheidung?

Wie lange das Gericht für eine Entscheidung über den Antrag benötigt, hängt von der Komplexität des Einzelfalls ab. In einfachen Fällen erfolgt die Entscheidung innerhalb von vier Wochen. Sie kann aber auch mehrere Monate dauern.

Muss die Bank so lange mit der Auskehrung des Betrags warten, bis das Gericht entschieden hat?

Das ist nicht der Fall. Wenn die Bank aber von einem Schutzantrag erfährt, hält sie aus eigenem Interesse das Geld zurück. Sie läuft sonst Gefahr, Schadensersatz leisten zu müssen, wenn sie den Betrag an die falsche Person auskehrt. Sie separiert daher bis zur Entscheidung das Geld. Damit die Bank Kenntnis von dem Antrag erlangt, sollten Sie dieser eine Kopie des Antrags zusenden.

Wieso ein Anwalt für Pfändungsschutz der Kanzlei BRAUN?

Bei der Kanzlei BRAUN steht die Sicherung Ihrer Existenz stets im Vordergrund. Aufgrund der langjährigen Erfahrung im Insolvenzrecht und im Vollstreckungsrecht verfügt Fachanwalt für Insolvenz- und Sanierungsrecht, Sebastian Braun, auch über das notwendige Handwerkszeug, um Ihr Kontoguthaben vor dem Zugriff der Gläubiger oder des Insolvenzverwalters zu schützen.

Die Kanzlei berät Sie rund um das Thema: Pfändungsschutz für Kontoguthaben und erstellt für Sie bei Bedarf die auf Sie passende P-Konto-Bescheinigung. Sollte der Schutz einer P-Konto-Bescheinigung nicht ausreichend sein, stellt die Kanzlei BRAUN für Sie die entsprechend notwendigen Pfändungsschutzanträge bei Gericht.

Kontaktieren Sie die Kanzlei BRAUN an einem der Standorte.