Ein Insolvenzverfahren kann zur Entschuldung oder Sanierung Anwendung finden. Ob ein solches bei Ihnen ratsam ist und wie es abläuft, erfahren Sie in einem persönlichen Gespräch mit der Kanzlei BRAUN. Die professionelle Rechtsberatung des Fachanwalts für Insolvenz- und Sanierungsrecht berät Sie hierbei gerne zu allen Fragen zum Ablauf. Auch über die Vor- und Nachteile eines Insolvenzverfahrens und darüber, ob es bei Ihnen ratsam wäre, werden Sie in einem persönlichen Gespräch aufgeklärt.

Die Kanzlei BRAUN hilft Ihnen professionell ins Insolvenzverfahren. Die Schuldnerberater der Kanzlei begleiten Sie von der Vorbereitung des Insolvenzantrages bis zur Stellung und darüber hinaus.

Insolvenzverfahren

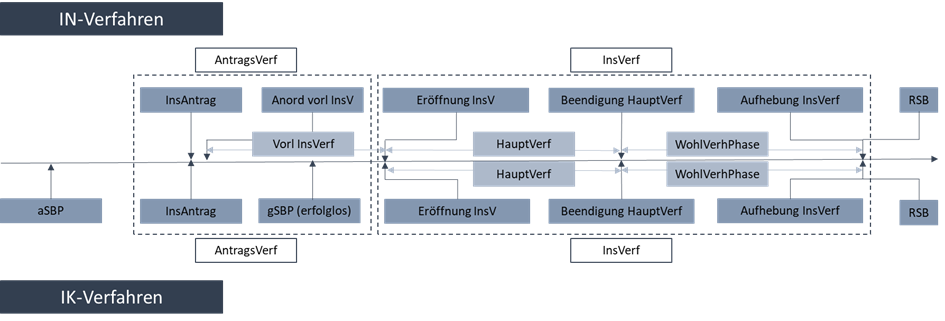

Wie läuft ein Insolvenzverfahren ab?

Das Insolvenzverfahren läuft in mehreren Phasen ab. In welchen genau, können Sie dem folgenden Schaubild entnehmen:

Das Insolvenzverfahren hat demnach folgende Phasen:

- Prüfung Antragspflicht / Antragsrecht

- Außergerichtlicher Schuldenbereinigungsplan

- Insolvenzantrag

- Vorläufiges Insolvenzverfahren (bei selbständig Tätigen)

- Gerichtlicher Schuldenbereinigungsplan

- Hauptverfahren

- Wohlverhaltensphase

- Restschuldbefreiung

Antragspflicht / Antragsrecht

Bei welchen Personen gilt die Antragspflicht?

Natürliche Personen (Menschen) haben keine Insolvenzantragspflicht. Eine solche haben nur Gesellschaften. Das gilt auch dann, wenn die natürliche Person in der Selbstständigkeit einen Geschäftsbetrieb hat.

Wer genau antragspflichtig ist, bestimmt sich nach § 15a InsO. Dort heißt es:

„Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung zu stellen.“

Juristische Personen sind u.a.:

- Aktiengesellschaft (AG)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Unternehmensgesellschaft (haftungsbeschränkt) (UG)

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft (KG)

- Eingetragene Vereine (e.V.)

- Eingetragene Genossenschaft (e.G.)

- Stiftung

Bitte beachten Sie, dass die Aufzählung nicht abschließend ist. Zu den Gesellschaften gehören auch deren „Unterformen“:

- GmbH & Co. KG

- KG a.A.

- OHG & Co. KG

- GmbH & Co. KG a.A.

- GmbH & Still

Die Gesellschaft bürgerlichen Rechts (GbR), die KG und die OHG unterliegen nur der Antragspflicht, wenn kein persönlich haftender Gesellschafter eine natürliche Person ist.

Entscheidend für die Antragspflicht ist daher nicht das Vorhandensein eines Geschäftsbetriebes, sondern, ob es sich bei dem Schuldner um eine juristische Person oder eine natürliche handelt bzw. ob eine natürliche Person mit seinem Privatvermögen uneingeschränkt haftet.

Wann bin ich antragsberechtigt?

Natürliche Personen können nur wegen Zahlungsunfähigkeit einen Insolvenzantrag stellen. Gesellschaften können auch wegen Überschuldung und drohender Zahlungsunfähigkeit einen Insolvenzantrag stellen. Wann Zahlungsunfähigkeit vorliegt und wann eine Überschuldung vorliegt, wird unten erklärt.

Darf auch ein Gläubiger einen Insolvenzantrag stellen?

Auch Gläubiger sind berechtigt, Insolvenzanträge zu stellen. Das nennt man Fremdantrag. Ein solcher kommt bei Unternehmen sowie Selbstständigen häufig vor. Bei Verbrauchern sind Fremdanträge, also Insolvenzanträge von Gläubigern, sehr selten.

In Deutschland stellen fast ausschließlich das Finanzamt oder die Krankenkassen einen Fremdantrag. Banken und Unternehmen oder Privatpersonen stellen nahezu nie einen Fremdantrag.

Das liegt daran, dass Banken, Unternehmen und Privatpersonen (z.B. Vermieter) sich durch Kündigung von Ihnen lösen und damit vor der Vertiefung eines Schadens (hier noch höhere Forderungsausfälle) schützen können.

Finanzämter und Krankenkassen können Ihnen die Geschäftsbeziehung nicht kündigen. Beschäftigt ein Unternehmer Mitarbeiter, fällt gegen den Willen des Finanzamtes Lohnsteuer an. Ähnliches gilt bei Krankenkassen, bei denen Sozialversicherungsbeiträge (Krankenkassenbeiträge, Rentenkassenbeiträge etc.) anfallen. Finanzämter und Krankenkassen können sich daher nur durch eine Schließung des insolventen Unternehmens vor einer Vertiefung des Schadens (z.B. noch höhere Steuerausfälle) schützen.

Wann darf ein Gläubiger einen Insolvenzantrag gegen mich stellen?

Ein Gläubiger darf einen Insolvenzantrag stellen, wenn er einen Titel gegen Sie und fruchtlos gegen Sie vollstreckt hat.

Was ist ein Titel?

Titel sind beispielsweise:

- Gerichtsurteil

- Versäumnisurteil

- Vollstreckungsbescheid

- Bescheide von Behörden (z.B.: Steuerbescheid)

Es gibt auch andere Titel, diese sind aber eher selten.

Während es Unternehmen und Privatpersonen sehr schwer haben, einen Titel gegen Sie zu erlangen, können Finanzämter einfach einen Steuerbescheid erlassen und diesen innerhalb kürzester Zeit gegen Sie vollstrecken. Damit hat der Staat einen großen Zeitvorteil vor anderen Gläubigern. Auch Krankenkassen können sich selbst einen Titel ausstellen, den sogenannten Beitragsbescheid.

Unternehmen und Privatpersonen müssen dafür zu Gericht gehen und zunächst einen Mahnbescheid sowie anschließend einen Vollstreckungsbescheid beantragen oder Klage gegen den säumigen Schuldner erheben. Es kann ein bis zwei Jahre dauern, bis ein vollstreckbarer Titel erwirkt ist.

Was bedeutet fruchtlose Vollstreckung?

In Deutschland dürfen nur staatliche Organe vollstrecken. Das sind beispielsweise der Gerichtsvollzieher, der Obergerichtsvollzieher oder der Vollstreckungsbeamte des Hauptzollamtes.

Fruchtlose Vollstreckung bedeutet, dass der Vollstreckungsbeamte nichts bei Ihnen vollstrecken (holen) konnte. Er nimmt dann eine eidesstattliche Versicherung von Ihnen ab, die sogenannte Vermögensauskunft. In dieser erklären Sie, dass Sie über keine pfändbaren Einkommens- und Vermögenswerte verfügen.

Was ist zu tun, wenn ein Gläubiger einen Insolvenzantrag gestellt hat?

Wenn von einem Gläubiger ein Fremdantrag gegen Sie gestellt wurde, sollten Sie unverzüglich (schnellstmöglich) einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen. Dieser prüft den Sachverhalt und die Rechtslage für Sie und kann Ihnen meist bereits im Erstgespräch die Erfolgsaussichten einer Verteidigung benennen.

Wenn Sie keine Erfolgschancen haben, den Fremdantrag zur Erledigung zu bringen, dann sollten Sie sich mit einem eigenen Insolvenzantrag (dem sogenannten Eigenantrag) anschließen. Das liegt daran, dass Sie nur dann Restschuldbefreiung erhalten, wenn Sie einen eigenen Insolvenzantrag und mit diesem zugleich einen Restschuldbefreiungsantrag gestellt haben.

Bestehen gute Chancen, einen Fremdantrag zur Erledigung zu bringen?

Der Gesetzgeber hat in mehreren Schritten die Möglichkeit, einen Fremdantrag zur Erledigung zu bringen, verschlechtert. Er hat dies nicht direkt getan, sondern dadurch, dass er dem antragstellenden Gläubiger die Möglichkeit gegeben hat, den Insolvenzantrag nicht für erledigt zu erklären. Ein Gläubiger darf inzwischen sogar einen Insolvenzantrag aufrechterhalten, wenn er vollständig bezahlt wurde. Das machen die meisten Krankenkassen auch.

In immer weniger Fällen sind Krankenkassen und Finanzämter bereit, den Insolvenzantrag für erledigt zu erklären, wenn sie vollständig bezahlt werden. Während Krankenkassen und Finanzämter noch vor dem Insolvenzantrag Ratenzahlungen von sechs Monaten akzeptieren, erklären sie nach der Insolvenzantragstellung den Insolvenzantrag nur noch für erledigt, wenn sie vollständig befriedigt sind.

In wenigen Fällen kann der Gläubiger den Insolvenzantrag nach der Vollbefriedigung nicht mehr aufrechterhalten. Das ist bei Krankenkassen der Fall, wenn kein Arbeitnehmer des Schuldners bei der antragstellenden Krankenkasse versichert ist. Dann fehlt der Krankenkasse das Rechtsschutzbedürfnis für den Insolvenzantrag. Die Krankenkasse läuft dann nämlich keine Gefahr mehr, weitere Beitragsrückstände in Kauf nehmen zu müssen. Bei Fragen dazu kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht helfen.

Was ist der Unterschied zwischen Antragsrücknahme und Erledigungserklärung?

Der Unterschied zwischen Antragsrücknahme und Erledigungserklärung liegt ausschließlich in der Kostenfolge. Wird der Insolvenzantrag vom Gläubiger zurückgenommen, dann muss er die Kosten des Insolvenzantragsverfahrens bezahlen. Erklärt der Gläubiger den Insolvenzantrag nur für erledigt, dann muss der Schuldner die Kosten des Insolvenzverfahrens bezahlen.

Wann liegt eine Zahlungsunfähigkeit vor?

Wann Zahlungsunfähigkeit vorliegt, steht in § 17 InsO. Dort heißt es:

„Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungsverpflichtungen zu erfüllen.“

Da der Gesetzgeber hierbei offengelassen hat, ob eine 100%ige Deckung vorliegen muss und innerhalb welchen Zeitraums eine Erfüllung erfolgen muss, hat das oberste deutsche Zivilgericht, der Bundesgerichtshof (BGH), in seinem Urteil vom 24.05.2005 (Az IX ZR 123/04) hierzu Stellung genommen. Dort heißt es:

a) Eine bloße Zahlungsstockung ist anzunehmen, wenn der Zeitraum nicht überschritten wird, den eine kreditwürdige Person benötigt, um sich die benötigten Mittel zu leihen. Dafür erscheinen drei Wochen erforderlich, aber auch ausreichend.

b) Beträgt eine innerhalb von drei Wochen nicht zu beseitigende Liquiditätslücke des Schuldners weniger als 10 % seiner fälligen Gesamtverbindlichkeiten, ist regelmäßig von Zahlungsfähigkeit auszugehen, es sei denn, es ist bereits absehbar, dass die Lücke demnächst mehr als 10 % erreichen wird.

c) Beträgt die Liquiditätslücke des Schuldners 10 % oder mehr, ist regelmäßig von Zahlungsunfähigkeit auszugehen, sofern nicht ausnahmsweise mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist, dass die Liquiditätslücke demnächst vollständig oder fast vollständig beseitigt werden wird und den Gläubigern ein Zuwarten nach den besonderen Umständen des Einzelfalls zuzumuten ist.

Die Unterdeckung lässt sich hierbei wie folgt berechnen:

Beispielsweise existieren liquide Mittel in Höhe von 9.000,00 EUR und Verbindlichkeiten von 10.000,00 EUR. Die Unterdeckung beträgt hier 10,00%.

In der Insolvenzbranche wird seither die Auffassung vertreten, dass erst bei einer 10%igen Unterdeckung Zahlungsunfähigkeit vorliegt. Darunter würde es sich um eine unwesentliche Unterdeckung handeln und darüber immer um eine Zahlungsunfähigkeit.

Dies ist jedoch falsch. Auch bei einer Unterdeckung von weniger als 10 % kann bereits eine Zahlungsunfähigkeit vorliegen. Dies ist beispielsweise der Fall, wenn im obigen Beispiel nicht mehr mit Einnahmen zu rechnen ist, da beispielsweise der Geschäftsbetrieb eingestellt wurde. Es ist folglich nicht mehr damit zu rechnen, dass die Lücke alsbald geschlossen wird. In einem solchen Fall läge auch dann Zahlungsunfähigkeit vor, wenn die liquiden Mittel 9.500,00 EUR und damit die Unterdeckung lediglich 5 % betragen hätte(n).

Im Umkehrschluss liegt jedoch eine Zahlungsunfähigkeit trotz einer Unterdeckung von mehr als 10 % dann noch nicht vor, wenn alsbald mit an Sicherheit grenzender Wahrscheinlichkeit mit einer vollumfänglichen oder fast vollumfänglichen Deckung zu rechnen ist und den Gläubigern ein Zuwarten zuzumuten ist. Wären demnach beispielsweise 8.000,00 EUR liquide Mittel vorhanden und bestünden 10.000,00 EUR fällige Verbindlichkeiten (Unterdeckung gleich 20 %) so läge dann keine Zahlungsunfähigkeit vor, wenn ein großer Auftraggeber eine Zahlung in Höhe von 1.900,00 EUR oder mehr bereits angekündigt hat und die Zahlung innerhalb der nächsten drei Bankwerktage eingeht.

Die letzten beiden Absätze haben gezeigt, dass es schwierig ist, eine konkrete Abgrenzung vorzunehmen, da es zur Beurteilung, ob Zahlungsunfähigkeit vorliegt oder nicht, wesentlich auf die einzelnen Umstände ankommen kann.

Um als Antragspflichtiger nicht wegen verspäteter Insolvenzantragstellung zu haften, sollten Sie unbedingt einen Fachanwalt für Insolvenz- Sanierungsrecht aufsuchen, der den konkreten Fall für Sie rechtsverbindlich überprüft.

Wie wird die Zahlungsunfähigkeit konkret ermittelt?

Der BGH hat für die Ermittlung der Zahlungsunfähigkeit erklärt, dass eine Zahlungsunfähigkeit dann vorliegt, wenn der Schuldner nicht in der Lage ist, innerhalb von drei Wochen mindestens 90 % seiner fälligen Verbindlichkeiten zu bedienen.

Hierbei sind folgende Aktiva und Passiva zu berücksichtigen:

- Alle Liquiden Mittel zum Stichtag der Ermittlung (Aktiva I)

- Alle ab Stichtag kurzfristig (innerhalb von drei Wochen) liquidierbaren Vermögenswerte (Aktiva II).

- Alle zum Stichtag bestehenden Verbindlichkeiten (Passiva I)

- Alle innerhalb von drei Wochen fällig werdenden Verbindlichkeiten (Passiva II)

Es bestehen am Stichtag (01.01.2021) 5.000,00 EUR liquide Mittel (Aktiva I). Zudem ist mit Zahlungseingängen für Forderungen aus Lieferungen und Leistungen (Geldeingänge von Kunden) in den nächsten drei Wochen von rund 5.000,00 EUR zu rechnen (Aktiva II). Die Verbindlichkeiten (Schulden) betragen am 01.01.2021 10.000,00 EUR (Passiva I). Innerhalb der nächsten drei Wochen werden weitere 5.000,00 EUR fällig (Passiva II).

Nach der Definition des BGH liegt damit Zahlungsunfähigkeit vor:

Wer zu spät einen Insolvenzantrag stellt, der haftet nach § 15b InsO für alle Zahlungen, die er getätigt hat, die ein ordentlicher Kaufmann nicht getätigt hätte. Was darunter zu verstehen ist und ob eine Haftung bereits ausgelöst wurde, ist oft schwer zu ermitteln. Daher gilt: Im Falle einer Inanspruchnahme durch den Insolvenzverwalter sollten Sie unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen, um Waffengleichheit mit dem Insolvenzverwalter herzustellen.

Wegen Zahlungsunfähigkeit darf jedermann, also sowohl natürliche Personen als auch Gesellschaften, einen Insolvenzantrag stellen. Wegen Zahlungsunfähigkeit muss ein Geschäftsführer / Vorstand einer Gesellschaft (z.B. GmbH, KG oder AG) einen Insolvenzantrag stellen.

Wegen drohender Zahlungsunfähigkeit dürfen nur Gesellschaften einen Insolvenzantrag stellen und davon auch nur diejenigen, die eine Insolvenzantragspflicht haben (siehe hierzu oben). Eine Pflicht zur Insolvenzantragstellung besteht bei drohender Zahlungsunfähigkeit auch bei Gesellschaften nicht und damit bei niemandem.

Wann liegt drohende Zahlungsunfähigkeit vor?

Wann ein Schuldner drohend zahlungsunfähig ist, steht in § 18 Absatz 2 InsO. Dort heißt es:

„Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. In aller Regel ist ein Prognosezeitraum von 24 Monaten zugrunde zu legen.“

Wer also heute noch nicht zahlungsunfähig ist, aber innerhalb von 24 Monaten zahlungsunfähig wird, der ist drohend zahlungsunfähig.

Wann liegt eine Überschuldung vor?

Wann Überschuldung vorliegt, steht in § 19 InsO. Dort heißt es:

„Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich.“

Aufgrund der Bankenkrise im Jahre 2008 wurde der Überschuldungsbegriff stark geändert. Andernfalls hätten viele Banken einen Antrag auf Eröffnung des Insolvenzverfahrens stellen müssen. Die Einführung des neuen Überschuldungsbegriffs wird daher auch „Lex Banken“ genannt.

In 2021 wurde der Überschuldungsbegriff noch einmal leicht geändert und die Antragspflicht auf sechs Wochen verlängert.

Wie sieht der Prüfungsaufbau aus?

Nach den beiden Reformen besteht nunmehr (wieder) ein zweistufiger Prüfungsaufbau.

Erster Prüfungsschritt

Zunächst sind die Aktiva (Vermögenswerte) und die Passiva (Schulden) zu ermitteln. Hierbei sind sogenannte Fortführungswerte und sogenannte Zerschlagungswerte, auch Liquidationswerte genannt, in Ansatz zu bringen. Diese werden in eine sogenannte Überschuldungsbilanz eingetragen.

Was sind Fortführungswerte?

Fortführungswerte sind solche Werte, die ein Dritter bereit wäre, zu bezahlen, wenn das Unternehmen fortgeführt werden würde.

Was sind Zerschlagungswerte / Liquidationswerte

Zerschlagungswerte sind die Werte, die ein Dritter bezahlen würde, wenn der Geschäftsbetrieb eingestellt werden würde. Zerschlagungswerte sind in der Regel viel niedriger als Fortführungswerte und können auch bei null liegen.

Kann ich selbst die Vermögensgegenstände bewerten?

Das ist der Fall. Das ist nur sehr aufwendig. Für jeden Vermögensgegenstand müssen eine Recherche und eine Dokumentation erfolgen. Ansonsten läuft man Gefahr, eine falsche Überschuldungsbilanz zu erstellen.

Wer Rechtssicherheit bei der Bewertung seiner Aktiva haben möchte, sollte einen Spezialisten (hier einen Sachverständigen für die Bewertung von beweglichen Gegenständen (und unbeweglichen, sofern Grundstücke vorhanden sind) beauftragen.

Sofern selbst bei der Gegenüberstellung der Aktiva (nach Zerschlagungswerten) mit den Passiva keine Überschuldung vorliegt, kann man die Prüfung beenden. In allen anderen Fällen ist mit dieser fortzufahren. Sofern es sich um ein knappes Ergebnis handelt oder Sie sich bei der Beurteilung nicht sicher sind, sollten Sie unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht mit der Prüfung beauftragen.

Zweiter Prüfungsschritt

Im zweiten Schritt, ist die Fortbestehensprognose zu erstellen.

Wann besteht eine positive Fortbestehensprognose?

Eine positive Fortbestehensprognose besteht dabei, wenn nicht innerhalb der nächsten 12 Monate die Zahlungsunfähigkeit eintritt. Hierzu ist eine Liquiditätsplanung für 12 Monate aufzustellen. Ein Gewinn muss in dieser Zeit nicht erwirtschaftet werden, auch wenn dies von einigen gefordert wird. Manche verlangen sogar, dass in dieser Zeit ein über die üblichen Marktzinsen hinausgehender Gewinn erwirtschaftet wird. Dieser Meinung hat der BGH jedoch eine klare Absage erteilt.

Sobald die Fortbestehensprognose ermittelt ist, kann man mit der Prüfung der Überschuldung fortfahren.

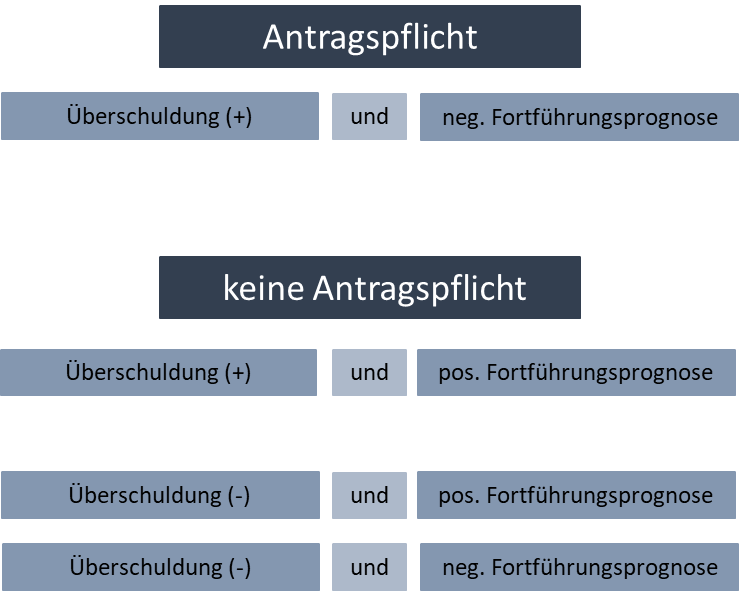

Bei positiver Fortbestehensprognose können Fortführungswerte in Ansatz gebracht werden. Es besteht keine Antragspflicht, auch wenn eine Überschuldung vorliegt.

Bei negativer Fortführungsprognose müssen Zerschlagungswerte in Ansatz gebracht werden. Es besteht nur eine Antragspflicht, wenn eine Überschuldung vorliegt (nach Zerschlagungswerten).

Dem folgenden Schaubild können Sie entnehmen, wann eine Antragspflicht besteht und wann nicht:

Insgesamt gilt auch bei der Ermittlung der Überschuldung und der Ermittlung der Fortführungsprognose, dass Sie nach einer ersten Grobprüfung unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen sollten. Nur dieser kann Sie mit seiner rechtsverbindlichen Auskunft enthaften (sofern dessen Prüfungsergebnis nicht offensichtlich falsch ist).

Wegen des Vorliegens einer Überschuldung bei gleichzeitigem Fehlen einer positiven Fortbestehensprognose dürfen nur Gesellschaften einen Insolvenzantrag stellen und davon auch nur diejenigen, die eine Insolvenzantragspflicht haben (siehe hierzu oben). Meist stellt sich aber nicht die Frage des Dürfens, sondern die des Müssens.

Natürliche Personen dürfen keinen Insolvenzantrag wegen Überschuldung stellen – auch wenn die meisten Verbraucher bei der Insolvenzantragstellung überschuldet sind. Sie müssen es aber auch nicht.

Wo ist der Eröffnungsantrag zu stellen?

Die örtliche Zuständigkeit bestimmt sich nach § 3 InsO. Dort heißt es:

„Örtlich zuständig ist das Insolvenzgericht, in dessen Bezirk der Schuldner seinen allgemeinen Gerichtsstand hat. Liegt der Mittelpunkt einer selbständigen wirtschaftlichen Tätigkeit des Schuldners an einem anderen Ort, so ist ausschließlich das Insolvenzgericht zuständig, in dessen Bezirk dieser Ort liegt.“

Sind Sie Verbraucher, dann ist Ihr Wohnsitz maßgeblich. Sind Sie selbständig tätig, dann ist der Ort, wo sich Ihre selbständige Tätigkeit befindet, maßgeblich. Wohnen Sie beispielsweise in Frankfurt am Main und Ihr Kleidergeschäft, das Sie betreiben, befindet sich in Mainz, dann ist das Amtsgericht Mainz zuständig und nicht das Amtsgericht Frankfurt.

Verbraucherinsolvenz

Was bedeutet Verbraucherinsolvenzverfahren?

Ein Verbraucherinsolvenzverfahren ist ein vereinfachtes Insolvenzverfahren. In diesem werden nicht alle Regeln eines „normalen“ Insolvenzverfahrens (sogenanntes Regelinsolvenzverfahren) angewandt. Es soll die Gerichte und die Insolvenzverwaltung entlasten und für den Schuldner ebenfalls eine Vereinfachung darstellen.

Dieses Verfahren wird auch Privatinsolvenzverfahren oder IK-Verfahren genannt. Der Name Regelinsolvenzverfahren leitet sich nicht daher ab, weil es dort mehr Regeln gibt, sondern weil es die Regel ist, dass diese Verfahrensart angeordnet wird und das vereinfachte Verfahren die Ausnahme ist. Der Name kommt also von Regel und Ausnahme.

Wichtig ist zu wissen, dass die Restschuldbefreiung sowohl im Verbraucherinsolvenzverfahren als auch im Regelinsolvenzverfahren erteilt werden kann. Für natürliche Personen ist es daher unerheblich, ob das Insolvenzverfahren als Verbraucherinsolvenzverfahren oder als Regelinsolvenzverfahren eröffnet wird.

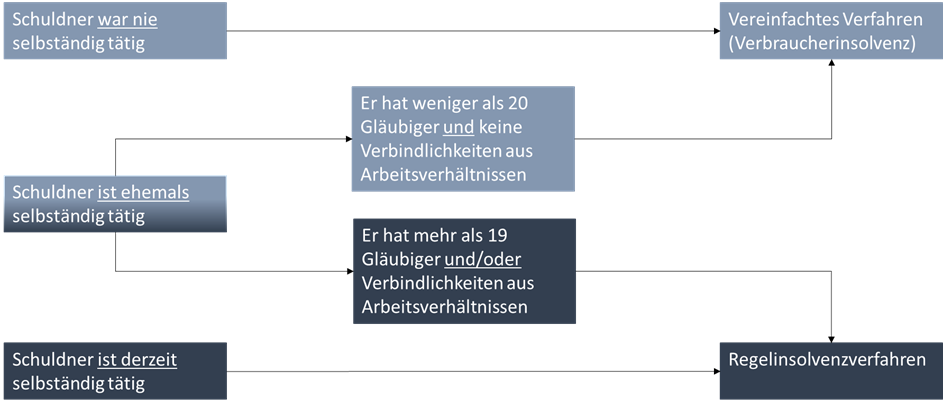

Wann gilt für mich das Verbraucherinsolvenzverfahren und wann das Regelinsolvenzverfahren?

Das Verbraucherinsolvenzverfahren ist ausschließlich natürlichen Personen (beispielsweise Herr Müller oder Frau Maier, also Menschen) vorbehalten.

Für juristische Personen (beispielsweise: GmbH, KG, OHG etc.) ist das Regelinsolvenzverfahren geschaffen worden.

Allerdings gibt es auch natürliche Personen, die ein Geschäft betreiben oder betrieben haben. Darum muss eine weitere Unterscheidung bei der Beurteilung, welches Verfahren seine Anwendung findet, getroffen werden.

Welche Voraussetzungen dies sind, steht in § 304 Absatz 1 InsO. Dort heißt es:

„Ist der Schuldner eine natürliche Person, die keine selbständige wirtschaftliche Tätigkeit ausübt oder ausgeübt hat, so gelten für das Verfahren die allgemeinen Vorschriften, soweit in diesem Teil nichts anderes bestimmt ist. Hat der Schuldner eine selbständige Tätigkeit ausgeübt, so findet Satz 1 Anwendung, wenn seine Vermögensverhältnisse überschaubar sind und gegen ihn keine Forderungen aus Arbeitsverhältnissen bestehen.“

Das bedeutet: Wer eine selbstständige Tätigkeit ausübt, für den ist das Regelinsolvenzverfahren die richtige Verfahrensart. Es besteht dann aber trotzdem die Möglichkeit, einen Restschuldbefreiungsantrag zu stellen.

Wer früher selbstständig war, für den kommt das Verbraucherinsolvenzverfahren nur infrage, wenn keine Verbindlichkeiten aus Arbeitsverhältnissen bestehen und die Vermögensverhältnisse überschaubar sind.

Gemäß § 304 Absatz 2 InsO wird hierbei unwiderlegbar vermutet, dass die Vermögensverhältnisse nicht überschaubar sind, wenn ein Schuldner 20 oder mehr Gläubiger hat. Nur wenn er weniger als 20 Gläubiger hat, können die Vermögensverhältnisse überschaubar sein – müssen sie aber nicht. Unüberschaubar sind diese meistens nicht wegen der Verbindlichkeiten (der Schulden), sondern wegen der Vermögenswerte.

Wann sind meine Vermögensverhältnisse überschaubar?

Überschaubar sind Vermögensverhältnisse, wenn:

- keine oder kaum Vermögenswerte / Vermögensgegenstände vorhanden sind (z.B. Grundstück – bebaut und unbebaut, Kfz, Lebensversicherung, Bausparvertrag),

- zwar viele Vermögenswerte / Vermögensgegenstände vorliegen, diese aber einfach zu realisieren sind (z.B. Lebensversicherung, Bausparvertrag, Sparguthaben, Kfz),

- nur ein oder wenige schwer zu verwertende Vermögensgegenstände vorhanden sind (z.B. Grundstück – bebaut und unbebaut, Erbengemeinschaft an Grundstücken).

Wann sind meine Vermögensverhältnisse nicht überschaubar?

Nicht überschaubar sind Vermögensverhältnisse, wenn:

- viele schwer zu verwertende Vermögenswerte / Vermögensgegenstände vorhanden sind (z.B. Grundstück – bebaut und unbebaut, Erbengemeinsschaft an Grundstücken),

- die Vermögensgegenstände und die Verbindlichkeiten stark miteinander verwoben sind,

- ein komplizierter, strittiger oder viele strittige Schadensersatzansprüche gegen Dritte existieren,

- sehr viele strittige Forderungen vorliegen.

Grundsätzlich gilt jedoch, dass die Gerichte eher davon ausgehen, dass bei weniger als 20 Gläubigern die Vermögensverhältnisse überschaubar sind. Nur in Ausnahmefällen würde das Gericht hier das Regelinsolvenzverfahren eröffnen.

Die Gerichte gehen daher in der Regel von folgendem vereinfachten Prüfungsschema aus:

Was sind die Voraussetzungen, um in ein Verbraucherinsolvenzverfahren zu gelangen?

Die Voraussetzungen für ein Verbraucherinsolvenzverfahren sind neben der vorgenannten Voraussetzungen (natürliche Person, nicht selbstständig tätig, sofern ehemals selbstständig tätig: keine Verbindlichkeiten aus Arbeitsverhältnissen und überschaubare Vermögensverhältnisse) gemäß § 305 InsO:

- schriftlicher Antrag auf Eröffnung des Insolvenzverfahrens

- eine Bescheinigung, die von einer geeigneten Person oder Stelle auf der Grundlage persönlicher Beratung und eingehender Prüfung der Einkommens- und Vermögensverhältnisse des Schuldners ausgestellt ist und aus der sich ergibt, dass eine außergerichtliche Einigung mit den Gläubigern über die Schuldenbereinigung auf der Grundlage eines Plans innerhalb der letzten sechs Monate vor dem Eröffnungsantrag erfolglos versucht worden ist; der Plan ist beizufügen und die wesentlichen Gründe für sein Scheitern sind darzulegen; die Länder können bestimmen, welche Personen oder Stellen als geeignet anzusehen sind;

- den Antrag auf Erteilung von Restschuldbefreiung (§ 287 InsO) oder die Erklärung, dass Restschuldbefreiung nicht beantragt werden soll (nur sofern diese angestrebt wird);

- Stundungsantrag nebst Prozesskostenhilfeantrag (PKH-Antrag) – nur, wenn auch die Restschuldbefreiung beantragt wird (nur sofern eine Restschuldbefreiung beantragt wurde Pflicht, ansonsten freiwillig);

- ein Verzeichnis des vorhandenen Vermögens und des Einkommens (Vermögensverzeichnis), eine Zusammenfassung des wesentlichen Inhalts dieses Verzeichnisses (Vermögensübersicht), ein Verzeichnis der Gläubiger (Gläubigerverzeichnis) und ein Verzeichnis der gegen ihn gerichteten Forderungen; den Verzeichnissen und der Vermögensübersicht ist die Erklärung beizufügen, dass die enthaltenen Angaben richtig und vollständig sind;

- einen gerichtlichen Schuldenbereinigungsplan; dieser kann alle Regelungen enthalten, die unter Berücksichtigung der Gläubigerinteressen sowie der Vermögens-, Einkommens- und Familienverhältnisse des Schuldners geeignet sind, zu einer angemessenen Schuldenbereinigung zu führen; in den Plan ist aufzunehmen, ob und inwieweit Bürgschaften, Pfandrechte und andere Sicherheiten der Gläubiger vom Plan berührt werden sollen.

Antrag

Antrag auf Eröffnung des Insolvenzverfahrens

Der Antrag hat schriftlich zu erfolgen. Bei Verbraucherinsolvenzverfahren sind die jeweils gültigen amtlichen Antragsformulare zu verwenden. Wenn die vom jeweiligen Bundesland erstellten Formulare nicht verwendet werden, kann es sein, dass das Gericht den Antrag abweist. Sie erhalten zuvor jedoch eine Aufforderung zur Nachbesserung.

Bescheinigung

Bescheinigung einer geeigneten Person / Stelle, dass eine Einigung gescheitert ist

Ein außergerichtlicher Schuldenbereinigungsplan (auch aSBP) muss bei natürlichen Personen durchgeführt werden, für die das vereinfachte Verfahren (IK-Verfahren; Verbraucherinsolvenzverfahren; Privatinsolvenzverfahren) gilt.

Außergerichtlicher Schuldenbereinigungsplan

Warum muss ein außergerichtlicher Schuldenbereinigungsplan durchgeführt werden, wenn ich in das Insolvenzverfahren möchte?

Zweck des Planes ist es, dass der Schuldner sich mit seinen Verbindlichkeiten auseinandersetzt, um so einen geordneten Insolvenzantrag bei Gericht einreichen zu können. Der außergerichtliche Schuldenbereinigungsplan muss gescheitert sein. Ansonsten ist ein Insolvenzantrag unzulässig.

Was muss ich den Gläubigern anbieten?

Sie sind bei der Wahl der Planmodalitäten frei. Üblich sind folgende:

- Flexibler Null-Plan (monatliche Zahlung des pfändbaren Einkommens, welches bei 0,00 EUR liegt)

- Flexibler Plan (monatliche Zahlung des pfändbaren Einkommens, welches >0,00 EUR ist)

- Feste monatliche Rate

- Einmalzahlung

- Es gibt aber auch Mischvarianten (z.B. Einmalzahlung mit anschließender Ratenzahlung)

Mehr dazu erfahren Sie bei Schuldenbereinigungsvarianten.

Darf ich den außergerichtlichen Schuldenbereinigungsplan selbst erstellen und aushandeln?

Sie sind zwar berechtigt, den außergerichtlichen Schuldenbereinigungsplan selbst zu erstellen und auszuhandeln. Sie sind aber nicht berechtigt, sich eine Bescheinigung über die Ernstlichkeit und das Scheitern des Planes zu erstellen.

Wer darf mir das Scheitern des außergerichtlichen Schuldenbereinigungsplans bescheinigen?

Wer hierzu berechtigt ist, regelt jedes Bundesland selbst. In der Regel können Ihnen folgende Personen oder Stellen eine Bescheinigung ausstellen:

Geeignete Personen:

- Rechtsanwalt

- Notar

- Steuerberater

Geeignete Stellen:

- Gütestellen

- Sozialämter

- Träger der freien Wohlfahrtspflege

- behördlich anerkannte Schuldnerberatungstellen

Sofern Sie die Verhandlungen geführt und den Plan selbst ausgearbeitet haben, reicht es, wenn die geeignete Person oder Stelle bescheinigt, dass der außergerichtliche Einigungsversuch ernstlich war und gescheitert ist. In der Regel erstellt die Person oder Stelle den außergerichtlichen Schuldenbereinigungsplan jedoch selbst und schickt diesen auch den Gläubigern zu.

Im außergerichtlichen Schuldenbereinigungsplan selbst sollten Sie Angaben zu Ihren persönlichen Einkommens- und Vermögensverhältnissen machen, sodass die Gläubiger entscheiden können, ob diese dem außergerichtlichen Schuldenbereinigungsplan zustimmen oder nicht. Gläubiger, die nicht antworten, werden als Nein-Stimme gewertet. Der außergerichtliche Schuldenbereinigungsplan kommt nur zustande, wenn alle Gläubiger zustimmen.

Welche Angaben sollte ich im außergerichtlichen Schuldenbereinigungsplan machen?

Grundsätzlich müssen Sie in einem außergerichtlichen Schuldenbereinigungsplan gar keine Angaben zu Ihrem Einkommen und Ihren Vermögensverhältnissen machen. Wenn Sie solche Angaben nicht machen, laufen Sie aber Gefahr, dass die Gläubiger den Plan ablehnen oder nach den Einkommens- und Vermögensverhältnissen fragen und dass das Gericht den Einigungsversuch als nicht ernsthaft bezeichnet. Wer nämlich seine Einkommens- und Vermögenswerte nicht angibt, obwohl dies üblich ist, der signalisiert, dass er an einer ernsthaften Einigung mit seinen Gläubigern nicht interessiert ist.

Diese Angaben sind sinnvoll:

- Einkommen (z.B. Lohn, Gehalt, Rente, Mieteinkünfte, Arbeitslosengeld, sonstige Leistungen nach dem SGB II und SGB III (z.B. Bürgergeld, Wohngeld etc.))

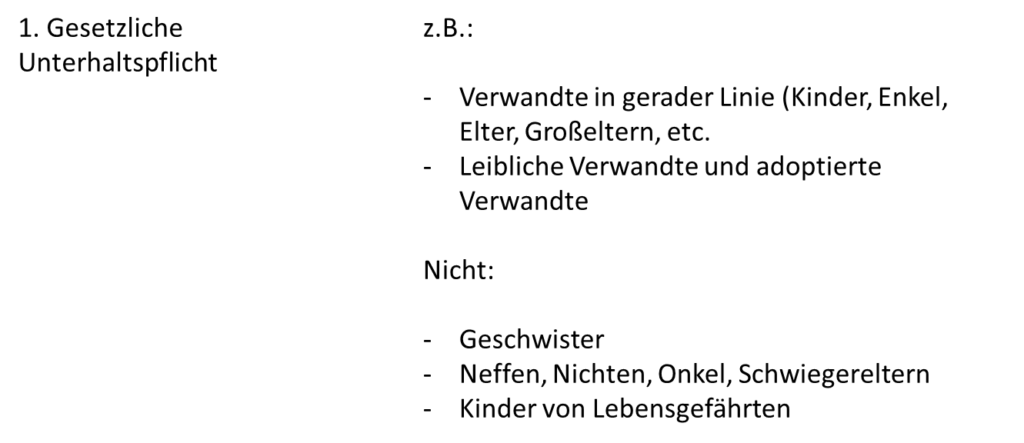

- Gesetzliche Unterhaltspflichten (gegenüber Kindern, Eltern, Ehegatten / Lebenspartnern, getrennt lebenden Ehegatten / Lebenspartnern)

- Zahlungen für den Aufbau der Altersvorsorge

- Besondere Belastungen (z.B. chronische Krankheiten)

- Vermögenswerte / Vermögensgegenstände (Grundstück – bebaut und unbebaut, Kfz, Lebensversicherung, Bausparverträge, Schmuck, Aktien, Steuererstattungsanspruch etc.)

- Sicherheiten zu Ihren Gunsten (z.B. Grundschulden, Lebensversicherungen, Bürgschaften etc.)

- Verbindlichkeiten (Höhe der Verbindlichkeiten, Kontaktdaten der Gläubiger)

- Sicherheiten zugunsten Dritter (z.B. Grundschulden, Lebensversicherungen, Bürgschaften etc.)

Die Gläubiger interessieren sich im außergerichtlichen Schuldenbereinigungsplan demnach für drei wesentliche Positionen: Erstens für die pfändbaren Beträge, zweitens für die verwertbaren Vermögenspositionen sowie Vermögensgegenstände und drittens für die Höhe der Gesamtverbindlichkeiten. Aus diesen drei Informationen können sie sich die Quote errechnen, die sie auf ihre eigenen Forderungen erhalten.

Pfändbare Beträge

Aus Ihrem Netto-Einkommen errechnet sich der pfändbare Betrag. Die Berechnung ist teilweise sehr kompliziert, da manche Einkommenspositionen unpfändbar (z.B. Gefahrenzulage bei Lohn) und manche teilweise pfändbar (z.B. Weihnachtsgeld) sind. Manche Positionen sind voll pfändbar (z.B.: Mieteinnahmen). Die Regelungen über pfändbares Einkommen befinden sich in den §§ 850 bis 850l ZPO.

Wie hoch ist mein Pfändungsschutz?

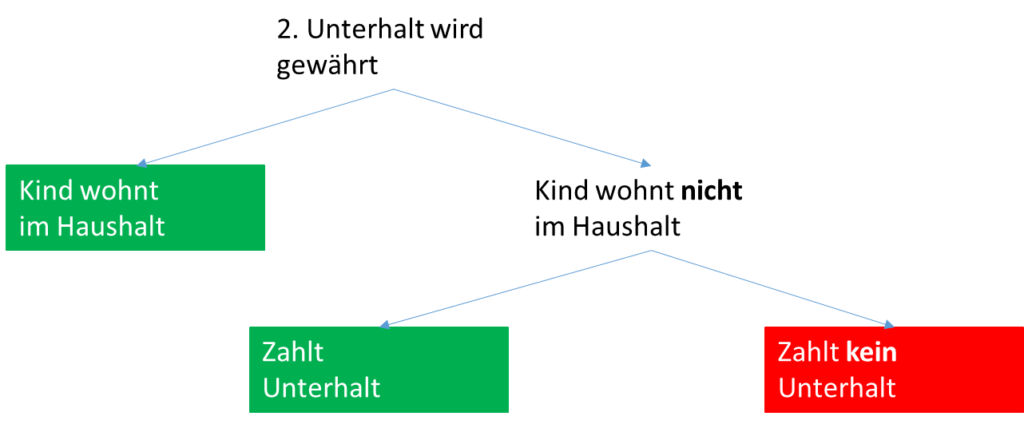

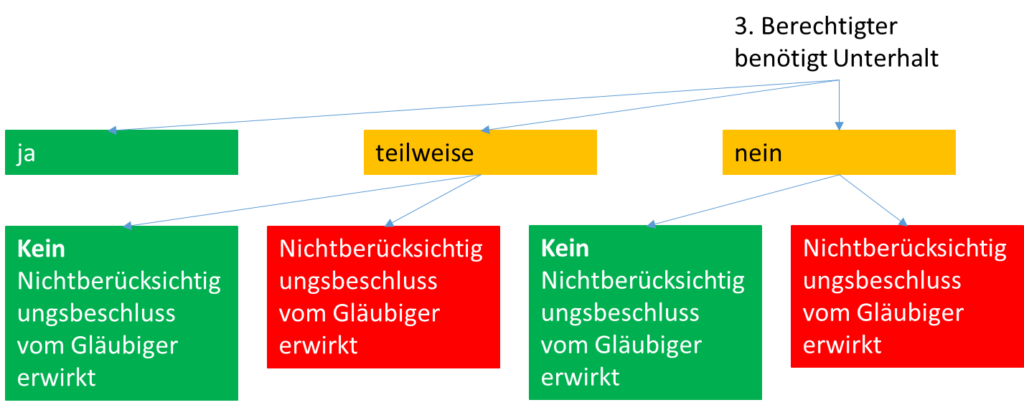

Jedem Menschen steht ein unpfändbarer Betrag zur Verfügung. Wie hoch dieser ist, richtet sich danach, wie viele Unterhaltspflichten Sie haben. Berücksichtigt werden nur Unterhaltspflichten, zu denen sie gesetzlich verpflichtet sind, diese zu bezahlen. Auch werden nur solche Unterhaltspflichten berücksichtigt, die Sie tatsächlich bedienen. Bei Personen, die in Ihrem Haushalt leben, wird dies unterstellt.

Bei Personen, die nicht in Ihrem Haushalt leben, müssen Sie den Nachweis in Form eines Zahlungs- oder Überweisungsbeleges erbringen. Haben die Personen eigenes Einkommen, kann auf Antrag eines Gläubigers gemäß § 850c Absatz 4 ZPO (im Insolvenzverfahren auf Antrag des Treuhänders / Insolvenzverwalters, § 36 Absatz 4, § 292 Absatz 1 Satz 2 InsO) ein sogenannter (Teil-) Nichtberücksichtigungsbeschluss ergehen.

Ab welchem Einkommen nur eine Teilnichtberücksichtigung und ab welchem eine vollständige Nichtberücksichtigung erfolgt, hängt von jedem einzelnen Rechtspfleger ab. In der Regel entscheiden alle Rechtspfleger eines Gerichtes gleich. Aber auch dann bestehen noch erhebliche Unterschiede innerhalb der Gerichtsbezirke. Diese Frage kann daher nicht pauschal beantwortet werden. Wichtig ist jedoch, dass ohne diesen Nichtberücksichtigungsbeschluss auch Unterhaltspflichten bei Unterhaltsberechtigten zu berücksichtigen sind, die eigenes Einkommen haben.

Es gilt folgendes Prüfungsschema:

Wo sehe ich, wie viel pfändbar ist?

Aus der Pfändungstabelle, die jedes Jahr jeweils zum 01.07. eines Jahres angepasst wird, kann dann der pfändbare Betrag entnommen werden.

Welchen Freibetrag habe ich und wird danach alles gepfändet?

Es gibt zwei Grenzen, die bei der Einkommenspfändung zu beachten sind. Zum einen ist das die Grenze, bis zu der das gesamte Einkommen unpfändbar ist (Pfändungsfreigrenze). Zum anderen ist dies die Grenze, ab der alles pfändbar ist (Teilpfändungsgrenze).

Ab diesem Betrag ist jeder Mehr-Euro voll pfändbar. Bis zu dieser Grenze (und ab der Pfändungsfreigrenze) sind „nur“:

- 70 % (bei null Unterhaltspflichten),

- 50 % (bei einer Unterhaltspflicht)

- 40 % (bei zwei Unterhaltspflichten),

- 30 % (bei , drei Unterhaltspflichten),

- 20 % (bei vier Unterhaltspflichten) bzw.

- 10 % (bei fünf und mehr Unterhaltspflichten)

vom Mehr pfändbar. Beispielsweise bei null Unterhaltspflichten von 100,00 EUR Mehrverdienst sind 70,00 EUR pfändbar. Dies soll einen Anreiz dafür schaffen, dass man mehr als den Betrag der Pfändungsfreigrenze verdient.

Kann ich in der Insolvenz eine private Altersvorsorge aufbauen?

Der Gesetzgeber hat die Möglichkeit eingeräumt, auch während des Insolvenzverfahrens eine Altersvorsorge aufzubauen. Die entsprechende Regelung ist in § 851c ZPO geregelt. In § 851c Absatz 2 ZPO heißt es:

„Um dem Schuldner den Aufbau einer angemessenen Alterssicherung zu ermöglichen, kann er unter Berücksichtigung der Entwicklung auf dem Kapitalmarkt, des Sterblichkeitsrisikos und der Höhe der Pfändungsfreigrenze, nach seinem Lebensalter gestaffelt, jährlich einen bestimmten Betrag unpfändbar auf der Grundlage eines in § 851c Absatz 1 ZPO bezeichneten Vertrags bis zu einer Gesamtsumme von 256 000 Euro ansammeln. Der Schuldner darf

vom 18. bis zum vollendeten 29. Lebensjahr 2 000 Euro,

vom 30. bis zum vollendeten 39. Lebensjahr 4 000 Euro,

vom 40. bis zum vollendeten 47. Lebensjahr 4 500 Euro,

vom 48. bis zum vollendeten 53. Lebensjahr 6 000 Euro,

vom 54. bis zum vollendeten 59. Lebensjahr 8 000 Euro

und vom 60. bis zum vollendeten 67. Lebensjahr 9 000 Euro

jährlich ansammeln. Übersteigt der Rückkaufwert der Alterssicherung den unpfändbaren Betrag, sind drei Zehntel des überschießenden Betrags unpfändbar. Satz 3 gilt nicht für den Teil des Rückkaufwerts, der den dreifachen Wert des in Satz 1 genannten Betrags übersteigt.“

Mit anderen Worten: Je nach Alter dürfen Sie zwischen 166,67 EUR und 750,00 EUR monatlich ansparen. Diese Beträge müssen dabei allerdings aus dem pfändungsfreien Vermögen aufgebracht werden.

Wann ist die private Altersvorsorge vor der Pfändung geschützt?

Die Altersvorsorge ist nur dann vom Pfändungsschutz umfasst, wenn die entsprechenden Rentenversicherungsverträge ganz bestimmte Voraussetzungen erfüllen. Bei § 851c Absatz 1 ZPO heißt es hierzu:

„Ansprüche auf Leistungen, die auf Grund von Verträgen gewährt werden, dürfen nur wie Arbeitseinkommen gepfändet werden, wenn

1. die Leistung in regelmäßigen Zeitabständen lebenslang und nicht vor Vollendung des 60. Lebensjahres oder nur bei Eintritt der Berufsunfähigkeit gewährt wird,

2. über die Ansprüche aus dem Vertrag nicht verfügt werden darf,

3. die Bestimmung von Dritten mit Ausnahme von Hinterbliebenen als Berechtigte ausgeschlossen ist und

4. die Zahlung einer Kapitalleistung, ausgenommen eine Zahlung für den Todesfall, nicht vereinbart wurde.“

Um auch wirklich den richtigen Vertrag abzuschließen, empfiehlt es sich, einen Versicherungsvertreter, einen Versicherungsmakler oder einen Vermögensberater aufzusuchen. Dieser kann Ihnen weiterhelfen. Sofern Sie ihm die entsprechende Vorschrift 851c ZPO zitieren, kann er Ihnen den richtigen Vertrag zur Verfügung stellen.

Kann ich Lebensversicherungen pfändungssicher machen?

Ja, Sie können Lebensversicherungen pfändungssicher machen! Sie können bestehende Verträge, über die Sie noch verfügen dürfen, in einen pfändungssicheren Rentenversicherungsvertrag nach § 851c ZPO umwandeln. Hierauf haben Sie nach § 167 VVG einen Rechtsanspruch. Dort heißt es:

„Der Versicherungsnehmer einer Lebensversicherung kann jederzeit für den Schluss der laufenden Versicherungsperiode die Umwandlung der Versicherung in eine Versicherung verlangen, die den Anforderungen des § 851c Abs. 1 der Zivilprozessordnung entspricht. Die Kosten der Umwandlung hat der Versicherungsnehmer zu tragen“ (also Sie).

Wann ist eine Umwandlung nicht möglich?

Die Umwandlung ist nur dann nicht möglich, wenn die Lebensversicherung bereits verpfändet, gepfändet ist oder deren Ansprüche abgetreten sind. Sie ist auch dann nicht mehr möglich, wenn das Insolvenzverfahren bereits eröffnet, die vorläufige Insolvenzverwaltung angeordnet ist oder ein anderes Verfügungsverbot vorliegt.

Kann der Insolvenzverwalter die Umwandlung rückgängig machen?

Sofern die Verträge mindestens drei Monate und ein Tag vor Insolvenzantragstellung (Eigenantrag oder Fremdantrag) umgewandelt wurden, ist diese Umwandlung auch anfechtungsfest. Ansonsten kann der Treuhänder / Insolvenzverwalter die Umwandlung rückgängig machen und den Versicherungsvertrag kündigen.

Kann ich meinen Pfändungsfreibetrag erhöhen lassen?

Sofern Sie oder Ihre unterhaltsberechtigten Personen besondere Belastungen haben, beispielsweise wegen chronischer Krankheiten, können Sie beim zuständigen Vollstreckungsgericht (Amtsgericht, bei dem Sie Ihren Wohnsitz haben oder bei Eröffnung des Insolvenzverfahrens das zuständige Insolvenzgericht) einen Antrag nach § 850f ZPO auf Erhöhung des Pfändungsfreibetrages stellen.

Dies darf nicht überwiegenden Belangen des Gläubigers entgegenstehen. Überwiegende Belange des Gläubigers liegen beispielsweise vor, wenn er durch die Erhöhung der Pfändungsfreigrenze seinerseits in eine Notlage geraten würde.

Grundsätzlich gilt, dass Sie im außergerichtlichen Schuldenbereinigungsplan nicht verpflichtet sind, das pfändbare Einkommen zur Befriedigung einzusetzen. Sie können auch trotz wesentlicher pfändbarer Beträge einen anderen Betrag zur Befriedigung anbieten. Von einkommensunabhängigen festen monatlichen Beträgen sollte man jedoch möglichst absehen, da bei Arbeitslosigkeit der Betrag weiter zu zahlen ist und damit die Entschuldung gefährdet ist.

Vermögenswerte / Vermögensgegenstände

Anhand der Aufstellung der Vermögensgegenstände können die Gläubiger ersehen, ob eine zusätzliche Befriedigung aus Vermögensgegenständen erfolgen kann. Die wesentlichen Pfändungsvorschriften für Sachen befinden sich in den §§ 811 bis 813 ZPO.

Grundsätzlich ist alles pfändbar, es sei denn, dass die Gegenstände in der zentralen Pfändungsschutzvorschrift des § 811 ZPO aufgeführt sind.

Ob ein Gegenstand pfändbar oder unpfändbar ist, kann nicht immer eindeutig bestimmt werden. Oft kommt es auf den Einzelfall an. Ein und derselbe Gegenstand kann bei einer Person pfändbar und bei einer anderen unpfändbar sein. Meistens kann Ihnen nur ein Spezialist eine auf Ihren Einzelfall angepasste Auskunft erteilen. Sollten Sie sich wegen der (Un)Pfändbarkeit eines Gegenstandes unsicher sein, sollten Sie daher einen Spezialisten (z.B. Fachanwalt für Insolvenz- und Sanierungsrecht) aufsuchen.

Was bezweckt der Pfändungsschutz?

Pfändungsschutz ist Existenzschutz: Der Pfändungsschutz dient der Sicherung der Existenz des Schuldners und dessen Familie.

Pfändungsschutz ist Interessenausgleich: Die Pfändungsvorschriften schaffen einen Interessenausgleich zwischen den Interessen des Gläubigers und denen des Schuldners.

Was umfasst der Pfändungsschutz?

Geschützt sind Sachen, die:

- die Ernährung,

- den Erwerb oder

- die Gesundheit sichern

Die Pfändungsvorschriften sind nicht nur Pflicht des Schuldners, sondern auch dessen Recht. Nämlich das Recht, einen Teil seines Einkommens behalten zu dürfen. Viele Insolvenzverwalter missachten dies, indem sie mit dem Schuldner vereinbaren, dass dieser „freiwillig“ mehr an den Insolvenzverwalter abführt, als die Pfändungsvorschriften verlangen würden.

Was konkret ist unpfändbar?

Einige Pfändungsschutzvorschriften haben heute nicht mehr die Bedeutung, wie dies noch vor 50 Jahren der Fall war (z.B. § 811 Absatz 1 Nr. 3 ZPO: Pfändungsschutz von Kleintieren in beschränkter Zahl). Heute sind insbesondere folgende Pfändungsvorschriften wesentlich:

㤠811 Absatz 1 Nr. 1 ZPO:

Der einer bescheidene Lebensführung und der Berufstätigkeit angemessene Hausrat ist unpfändbar.

§ 811 Absatz 1 Nr. 5 ZPO:

Bei Personen, die aus ihrer körperlichen oder geistigen oder sonstigen persönlichen Leistung ihren Erwerb ziehen, die zur Fortsetzung dieser Erwerbstätigkeit erforderlichen Gegenstände

§ 811 Absatz 1 Nr. 11 ZPO:

künstliche Gliedmaßen, Brillen und andere wegen körperliche Gebrechen notwendige Hilfsmittel, soweit diese Gegenstände zum Gebrauch des Schuldners und seiner Familie bestimmt sind“

Wann habe ich keinen Pfändungsschutz?

Allen Pfändungsschutzvorschriften ist gemeinsam, dass der Pfändungsschutz versagt, wenn der Gläubiger die Sache als der Eigentümer herausverlangen kann. Das ist beispielsweise bei einem Leasingfahrzeug der Fall. Keinem Pfändungsschutz unterliegen auch Gegenstände, die an Dritte sicherungsübereignet sind, wie es beispielsweise bei finanzierten Fahrzeugen der Fall ist. In diesem Falle gehört das Fahrzeug der finanzierenden Bank und kann von dieser herausverlangt werden.

Ist ein Auto (Fahrzeug; Kfz) unpfändbar?

Ein Fahrzeug ist unpfändbar, wenn Sie oder ein Familienangehöriger es zur Fortführung der Erwerbstätigkeit benötigen. Zur Fortführung der Erwerbstätigkeit braucht man ein Fahrzeug auch dann, wenn man es nur für den Weg zur Arbeit benötigt, sofern man mit öffentlichen Verkehrsmitteln nicht zur Arbeitsstelle gelangt. Sind Sie arbeitssuchend, kann das auch für eine Unpfändbarkeit ausreichen.

Wenn Sie das Fahrzeug benötigen, weil Sie oder ein Familienangehöriger ein körperliches Gebrechen haben (z.B. behindertengerechtes Fahrzeug bei amputierten Gliedmaßen oder regelmäßige Fahrt zur Dialyse) ist das Fahrzeug nach Nr. 11 des § 811 ZPO unpfändbar.

Kann mein Fahrzeug abgeholt werden, obwohl ich es zum Weg zur Arbeit benötige?

Bei Fahrzeugen kommt der Fall am häufigsten vor, dass ein Pfändungsschutz nicht greift, weil Sie nicht der Eigentümer des Fahrzeugs sind oder es sicherungsübereignet haben. Dort ist es auch am tragischsten. Leasinggesellschaften und finanzierende Autobanken holen nämlich inzwischen in nahezu allen Fällen die Fahrzeuge ab und verwerten diese. Ein Fahrzeug, das eigentlich unpfändbar sein könnte, weil die Pfändungsschutzvorschriften grundsätzlich das Fahrzeug schützen würden, wurde dennoch abgeholt, weil es nicht dem Schuldner gehört hatte. Sie können hierbei – soweit es bereits zur Pfändung gekommen ist – nichts dagegen tun.

Daher ist es ratsam, vor dem Insolvenzantrag das Fahrzeug dadurch zu sichern, dass es in das Eigentum überführt wird oder der Leasing- oder Finanzierungsvertrag auf eine andere Person umgestellt wird. Damit Sie sich nicht strafbar machen, sprechen Sie bitte mit einem Fachanwalt für Insolvenz- und Sanierungsrecht.

Was ist eine Austauschpfändung?

Nach § 811a ZPO kann ein Gegenstand, der unpfändbar ist, der sogenannten Austauschpfändung unterliegen. Beispielsweise kann ein teurer Fernseher gegen einen günstigen ausgetauscht werden.

Relevant wird dies in der Regel bei Fahrzeugen. Um die Gerichte nicht zu überlasten, haben diese Grenzen definiert, ab der eine Austauschpfändung durchgeführt wird. Diese sind von Gerichtsbezirk zu Gerichtsbezirk unterschiedlich. Bei Fahrzeugen wird teilweise eine Austauschpfändung erst bei einem Wert ab 2.500,00 EUR vorgenommen. Wegen der Unterschiede in den Gerichtsbezirken sollten Sie einen Spezialisten wegen der in Ihrem Bezirk bestehenden Grundsätze zur Austauschpfändung aufsuchen.

Grundsätzlich sind Sie im außergerichtlichen Schuldenbereinigungsplan nicht dazu verpflichtet, einen Gegenstand zur Verwertung anzubieten. Sie können daher auch pfändbare Gegenstände unerwähnt lassen oder zwar erwähnen, aber ausdrücklich von der Verwertung herausnehmen.

Wem gehört die Kaution im Falle eines Auszuges?

Früher fiel die Kaution im Falle der Kündigung des Mietverhältnisses in die Masse. Das bedeutet, dass sie an den Treuhänder / Insolvenzverwalter ausgezahlt wurde und nicht an Sie. Heute gilt: Ist das Mietverhältnis freigegeben, so ist auch der Kautionsrückerstattungsanspruch freigegeben.

Sollten Sie die Kaution für die neue Wohnung benötigen, können Sie einen Antrag auf Unpfändbarkeit stellen. Benötigen Sie hierbei Hilfe, kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht weiterhelfen.

Welche Gläubiger nehme ich in den außergerichtlichen Schuldenbereinigungsplan auf?

Während der außergerichtlichen Schuldenbereinigungsplan, der zum Erfolg verhelfen soll, oft von Taktik und Strategie bei der Zusammensetzung der Gläubiger lebt, ist der außergerichtliche Schuldenbereinigungsplan, der die Insolvenzantragstellung ermöglichen soll, eher unspektakulär.

Natürlich gilt auch bei diesem, dass Sie grundsätzlich selbst entscheiden, welche Gläubiger und welche Angaben im Plan aufgenommen werden sollen. Es rät sich jedoch in den meisten Fällen, sämtliche Gläubiger mit den wesentlichen Daten aufzunehmen. Diese sind:

- Name und Kontaktdaten des Gläubigers

- Höhe der Verbindlichkeit des einzelnen Gläubigers

- Höhe der Gesamtverbindlichkeiten

Mit diesen Angaben können sich die Gläubiger ihren Befriedigungsanteil am gesamten zur Verfügung stehenden Verteilungserlös errechnen.

Sie können im außergerichtlichen Schuldenbereinigungsplan einzelnen Gläubigern / Gläubigergruppen unterschiedliche Befriedigungsquoten anbieten. Das lohnt sich in der Regel dann, wenn die Befriedigung der Gläubiger in einem gedachten Insolvenzverfahren ebenfalls unterschiedlich wäre. Das ist beispielsweise der Fall, wenn es keine Restschuldbefreiung für eine Forderung gibt (z.B. Arbeitnehmeranteil der Sozialversicherungsbeiträge) oder der Gläubiger ein Sicherungsrecht hat (z.B. Grundschuld bei einem unbebauten oder bebauten Grundstück). Das ist aber eher etwas für außergerichtliche Schuldenbereinigungspläne, denen zum Erfolg verholfen werden soll.

Wenn Sie den außergerichtlichen Schuldenbereinigungsplan nur als Voraussetzung für den Insolvenzantrag benötigen, sollten Sie den Plan so unkompliziert wie möglich halten.

Insgesamt gilt, dass eine Nein-Stimme bereits zum Scheitern des Planes führt. Jede fehlende Antwort wird als Nein-Stimme gewertet.

Nach § 305a InsO gilt ein außergerichtlicher Schuldenbereinigungsplan als gescheitert, wenn ein Gläubiger die Zwangsvollstreckung betreibt, nachdem Verhandlungen über den Schuldenbereinigungsplan aufgenommen wurden.

Restschuldbefreiungsantrag

Antrag auf Erteilung der Restschuldbefreiung

Ihr Insolvenzantrag muss eine Erklärung darüber enthalten, ob Sie Restschuldbefreiung beantragen oder nicht. Der Insolvenzantrag ist auch dann gültig, wenn Sie keine Restschuldbefreiung beantragen.

Keine Restschuldbefreiung zu beantragen macht jedoch nur Sinn, wenn Ihnen wegen einer Sperre noch keine gewährt wird, aber ein Insolvenzverfahren wegen des Vollstreckungsschutzes trotzdem vorteilhaft ist. Sofern Ihnen Restschuldbefreiung erteilt wird, wirkt diese gegenüber allen Insolvenzgläubigern. Dies gilt auch für Insolvenzgläubiger, die ihre Forderung nicht angemeldet haben (vgl. § 301 InsO).

Wer ist Insolvenzgläubiger?

Wer ein Insolvenzgläubiger ist, bestimmt sich nach § 38 InsO. Dort heißt es:

„Die Insolvenzmasse dient zur Befriedigung der persönlichen Gläubiger, die einen zur Zeit der Eröffnung des Insolvenzverfahrens begründeten Vermögensanspruch gegen den Schuldner haben (Insolvenzgläubiger).“

Das bedeutet, dass derjenige Insolvenzgläubiger ist, dem Sie vor der Eröffnung des Insolvenzverfahrens etwas geschuldet haben. In anderen Vorschriften wird der Kreis der Insolvenzgläubiger erweitert. Dies wird in der Regel in einem Verbraucherinsolvenzverfahren nicht der Fall sein. Sofern Sie hierzu Fragen haben, wird Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht detailliert Auskunft zu jedem einzelnen Gläubiger geben können.

Bekomme ich für alle Verbindlichkeiten (Schulden) Restschuldbefreiung?

Von der Restschuldbefreiung nach § 301 InsO sind die Forderungen ausgeschlossen, die in § 302 InsO benannt sind. Das sind folgende:

1. Verbindlichkeiten des Schuldners aus einer vorsätzlich begangenen unerlaubten Handlung, aus rückständigem gesetzlichen Unterhalt, den der Schuldner vorsätzlich pflichtwidrig nicht gewährt hat, oder aus einem Steuerschuldverhältnis, sofern der Schuldner im Zusammenhang damit wegen einer Steuerstraftat nach den §§ 370, 373 oder § 374 der Abgabenordnung rechtskräftig verurteilt worden ist; der Gläubiger hat die entsprechende Forderung unter Angabe dieses Rechtsgrundes nach § 174 Absatz 2 anzumelden;

2. Geldstrafen und die diesen in § 39 Abs. 1 Nr. 3 gleichgestellten Verbindlichkeiten des Schuldners;

3. Verbindlichkeiten aus zinslosen Darlehen, die dem Schuldner zur Begleichung der Kosten des Insolvenzverfahrens gewährt wurden.

Warum sind manche Schulden von der Restschuldbefreiung ausgeschlossen?

Sinn und Zweck dieser Ausnahmen ist es, dass der Staat weiter sanktionieren können muss, da ansonsten insolvente Personen straffrei agieren könnten oder dass die Personen, die betroffen sind, besonders schutzwürdig sind (z.B. Kinder bei nichtgezahltem Unterhalt; Geschädigter bei Schmerzensgeld).

Viele sagen, dass die Schulden nie erlassen werden und ein Leben lang bleiben. Das ist nicht richtig. Mit Zustimmung der Gläubiger kann in allen Entschuldungsvarianten die Restschuldbefreiung bei allen Schulden erfolgen. Jeder Gläubiger kann selbst darüber entscheiden, ob er eine Schuld erlassen möchte oder nicht.

In einem Insolvenzplanverfahren kann man sogar gegen den Willen der Gläubiger für unerlaubte Handlungen Restschuldbefreiung erlangen. Wie dies erfolgen kann, kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht erklären. Hier kann und darf ein Schuldnerberater nicht weiterhelfen. Das wäre eine verbotene Rechtsberatung. Wenn Sie also unerlaubte Handlungen ausgeübt haben, lohnt sich die Beratung durch einen Fachanwalt für Insolvenz- und Sanierungsrecht.

Im Insolvenzverfahren ist die Voraussetzung für den Ausschluss einer Forderung von der Restschuldbefreiung die Anmeldung der Forderung im Insolvenzverfahren als sogenannte unerlaubte Handlung. Sonst gibt es trotzdem Restschuldbefreiung für die Forderung, auch wenn es sich um eine unerlaubte handelt.

Was ist eine unerlaubte Handlung?

Eine unerlaubte Handlung liegt nicht nur vor, wenn Sie wegen einer Straftat verurteilt wurden. Diese liegt auch schon ohne eine solche vor. Der praktisch relevante Fall ist der Eingehungsbetrug. Dieser ist gegeben, wenn Sie eine Leistung in Anspruch nehmen, obwohl Sie wissen, dass Sie diese im Zeitpunkt der Fälligkeit nicht bezahlen können. Das gilt bereits, wenn Sie mit einer EC-Karte bezahlen, obwohl diese nicht über ausreichend Deckung verfügt.

Am häufigsten begehen selbstständig Tätige und Unternehmer den Eingehungsbetrug. Das lässt sich im Vorfeld der Insolvenz oft nur schwer vermeiden. Um keine Straftaten zu begehen, sollten Sie daher zu einem Fachanwalt für Insolvenz- und Sanierungsrecht gehen. Dieser wird Ihnen rechtssicher erklären, welche Handlungen bei Vorliegen von Zahlungsunfähigkeit oder Überschuldung noch erlaubt sind.

Ein weiterer Fall ist das Nichtabführen von Sozialversicherungsbeiträgen. Dies kann bei Ihnen nicht der Fall sein, da ansonsten das Verbraucherinsolvenzverfahren nicht die richtige Verfahrensart wäre.

Bei Privatpersonen ist der häufigste Betrugsfall der sogenannte Kreditbetrug. Meist wird dieser dadurch begangen, dass bei der Selbstauskunft nicht alle Verbindlichkeiten angegeben werden oder kurz nach Abschluss des Kreditvertrages das Insolvenzverfahren beantragt wird.

Rückständiger Unterhalt

Rückständiger Unterhalt ist nicht von der Restschuldbefreiung umfasst, sofern er vorsätzlich und pflichtwidrig nicht gezahlt wurde. Vorsätzlich handelt ein Unterhaltspflichtiger, wenn er die Unterhaltspflicht kennt. Mit anderen Worten, nahezu immer.

Wenn Sie unverschuldet arbeitslos wurden und einige Zeit arbeitssuchend und nicht leistungsfähig waren, dann war dies nicht vorsätzlich. Haben Sie die Arbeitslosigkeit selbst zu vertreten, z.B. weil Sie gekündigt haben, dann ist dies vorsätzlich geschehen.

Steuerstraftaten

Seit 01.07.2014 sind von der Restschuldbefreiung Verbindlichkeiten aus Steuerschuldverhältnissen ausgenommen, sofern eine rechtskräftige Verurteilung wegen einer Steuerstraftat nach § 370 AO (Steuerhinterziehung), § 373 AO (Gewerbsmäßiger, gewaltsamer und bandenmäßiger Schmuggel) oder § 374 AO (Steuerhelerei) vorliegt.

Bußgelder

Nicht von der Restschuldbefreiung umfasst sind Ordnungsgelder, Bußgelder und Zwangsgelder. Das liegt daran, dass der Staat weiter Ordnungswidrigkeiten sanktionieren können muss. Ansonsten könnten insolvente Personen beispielsweise parken, wo sie möchten, ohne mit Konsequenzen rechnen zu müssen. Das geht natürlich nicht.

Darlehen für Verfahrenskosten

Nicht umfasst sind zinslose Darlehen, die Ihnen zwecks Zahlung der Verfahrenskosten gewährt wurden.

Ist es ratsam, einen Insolvenzantrag zu stellen, wenn ich unerlaubte Handlungen habe?

Wie oben bereits mitgeteilt, kann auch bei unerlaubten Handlungen eine Restschuldbefreiung erlangt werden. Entweder durch Verhandlung mit dem Gläubiger oder über einen Insolvenzplan.

Zudem meldet nicht jeder Gläubiger seine Forderung zur Insolvenztabelle an. Es kann daher vorkommen, dass ein Gläubiger eine Forderung, die als unerlaubte Handlung angemeldet werden könnte, seine Forderung nicht anmeldet. Auch ist es so, dass nicht jeder, der seine Forderung zur Insolvenztabelle anmeldet, diese als unerlaubte Handlung anmeldet, obwohl er dies könnte.

Restschuldbefreiung gibt es aber auch für unerlaubte Handlungen, wenn diese nicht als unerlaubte Handlung angemeldet werden. Das gilt auch, wenn eine Handlung als normale Forderung angemeldet wurde und erst recht, wenn diese gar nicht zur Insolvenztabelle angemeldet wurde.

Es gibt daher bereits ohne Verhandlung eine – von Fall zu Fall unterschiedliche – Wahrscheinlichkeit dafür, dass nicht alle unerlaubten Handlungen nach einem Insolvenzverfahren übrig bleiben. Zudem werden Sie von den anderen Schulden befreit. Oft sind die unerlaubten Handlungen nur ein kleiner Teil der Gesamtverbindlichkeiten, der dann nach dem Insolvenzverfahren leicht getilgt werden kann.

Selbst wenn alle Verbindlichkeiten unerlaubte Handlungen darstellen, kann ein Insolvenzantrag sinnvoll sein. Entweder um Vollstreckungsschutz zu erlangen oder um darauf zu setzen, dass nicht alle Gläubiger ihre Forderung zur Insolvenztabelle anmelden bzw. zwar anmelden, aber nicht als unerlaubte Handlung.

Was in Ihrem Fall ratsam wäre, kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht in einer individuellen Beratung ermitteln. Schuldnerberater und kostenlose Schuldenbereinigungsstellen dürfen hier keine Auskunft erteilen. Die Kanzlei BRAUN kann eine auf Ihre Bedürfnisse zugeschnittenen Entschuldungsvariante ermitteln und mit Ihnen diesen Weg gehen. Auch unter Berücksichtigung etwaiger unerlaubter Handlungen.

Stundungsantrag nebst Prozesskostenhilfeantrag

Muss ich einen Stundungsantrag stellen?

Der Antrag auf Restschuldbefreiung muss mit einem Antrag auf Verfahrenskostenstundung verbunden werden. Alternativ können Sie auch die Verfahrenskosten sofort bezahlen.

Was bewirkt die Verfahrenskostenstundung?

Die Verfahrenskostenstundung bewirkt, dass Sie die Kosten des Insolvenzverfahrens während des Insolvenzverfahrens nicht bezahlen müssen. Eine Entscheidung, ob diese überhaupt und wie diese zurückzuzahlen sind, ergibt sich erst nach dem Insolvenzverfahren.

Wie hoch sind die Verfahrenskosten

In einfach gelagerten Insolvenzverfahren betragen die Verfahrenskosten ca. 1.500,00 EUR bis 2.000,00 EUR. Diese setzen sich aus den Kosten für das Gericht und den Kosten für den Treuhänder zusammen.

Gibt es weitere Kosten im Insolvenzverfahren?

In der sogenannten Restschuldbefreiungsphase (RSB-Phase) – eigentlich Restschuldbefreiungsverfahren – müssen Sie jedes Jahr 100,00 EUR zzgl. Umsatzsteuer an den Treuhänder bezahlen. Sofern Ihnen die Kosten des Verfahrens gestundet wurden, müssen Sie das nicht tun. Auch diese Kosten sind dann erst nach Beendigung des Verfahrens zu bezahlen. Der oben genannte Betrag enthält bereits die Kosten für die RSB, sodass es bei den 1.500,00 EUR bis 2.000,00 EUR bleibt.

Habe ich ein Kostenrisiko, wenn ich einen Insolvenzantrag stelle?

Um Sie vor Kosten zu schützen, entscheidet das Gericht zunächst über die Kostenstundung. Sofern Ihnen diese erteilt wird, gilt sie meistens für alle Verfahrensabschnitte. Im Beschluss werden dennoch zur Klarstellung alle Verfahrensabschnitte aufgeführt.

Einige Gerichte sind dazu übergegangen, für die Insolvenzantragstellung keine Verfahrenskostenstundung zu gewähren, wenn pfändbare Beträge von mindestens 50,00 EUR pro Monat anfallen. Dann müssten Sie die 50,00 EUR für das Antragsverfahren sofort bezahlen. Das klingt zunächst benachteiligend. Da Sie die Verfahrenskosten bei solch hohen pfändbaren Beträgen aber am Ende sowieso bezahlen würden (und zwar aus den gepfändeten Beträgen), haben Sie dies nur früher getan.

Dadurch, dass das Gericht zuerst über die Gewährung einer Verfahrenskostenstundung entscheidet, können Sie, sofern Ihnen keine Verfahrenskostenstundung gewährt wird, immer noch über eine Rücknahme des Insolvenzantrages zur Vermeidung von Kosten entscheiden.

Vermögensverzeichnis, Vermögensübersicht, schriftliche Versicherung

Welche Verzeichnisse müssen mit dem Insolvenzantrag zusammen eingereicht werden?

Der Schuldner ist verpflichtet, folgende Verzeichnisse und Übersichten bei Gericht einzureichen:

- Vermögensverzeichnis

- Vermögensübersicht

- Gläubigerverzeichnis

- Forderungsverzeichnis

Den vorgenannten Verzeichnissen und Übersichten ist eine schriftliche Versicherung beizufügen, dass die dort gemachten Angaben richtig und vollständig sind. Wird die Versicherung vorsätzlich falsch abgegeben, so droht eine Strafverfolgung wegen falscher Versicherung an Eides statt. Bereits eine grobe Fahrlässigkeit reicht aus, um die Versagung der Restschuldbefreiung gemäß § 290 Abs. 1 Nr. 6 zu begründen.

Sie sollten daher bei der Erstellung der Verzeichnisse und Übersichten größte Sorgfalt walten lassen.

Vermögensverzeichnis

Auch wenn es Vermögensverzeichnis heißt, sind dort neben allen vorhandenen Vermögensgegenständen auch Angaben zum laufenden Einkommen zu machen. Das Verzeichnis muss alle Gegenstände namentlich und vom Wert her enthalten (z.B.: Lohn- und Gehaltsansprüche, Forderungen, bebaute und unbebaute Grundstücke, Kapitallebensversicherungen, Bankguthaben).

Auch unpfändbare Einkünfte und (vermeintlich) unpfändbare Gegenstände müssen grundsätzlich angegeben werden, es sei denn, dass es sich lediglich um einfachen Hausrat handelt.

Ihre Aufgabe ist es, den Vermögensgegenstand zu benennen, die Aufgabe der Gläubiger ist es, diesen zu bewerten.

Ein Fachanwalt für Insolvenz- und Sanierungsrecht erstellt anhand der von Ihnen zur Verfügung gestellten Unterlagen ein vollständiges Vermögensverzeichnis. Bei dieser Gelegenheit prüft er auch gleich, ob einige Gegenstände, die derzeit noch pfändbar sind, unpfändbar gemacht werden können oder ob bei manchen Gegenständen Handlungsbedarf besteht.

Vermögensübersicht

In der Vermögensübersicht ist der wesentliche Inhalt des Vermögensverzeichnisses zusammenzufassen. In diesem reicht es, wenn die einzelnen Vermögensarten zusammengefasst dargestellt und bewertet werden. Beispielsweise sind statt drei Lebensversicherungen namentlich nur die Position: „Lebensversicherungen“ aufzuführen. Diese enthält dann den zusammengefassten Wert der drei Lebensversicherungen.

Das Verzeichnis soll dem Gericht und dem Insolvenzverwalter / dem Treuhänder einen schnellen Überblick über die Vermögensverhältnisse ermöglichen.

Gläubigerverzeichnis

Im Gläubigerverzeichnis sind alle Gläubiger mit deren vollständigen Namen und einer zustellungsfähigen Adresse anzugeben. Postfächer sind keine zustellungsfähigen Adressen. Kann die aktuelle Adresse eines Gläubigers trotz einiger Mühen nicht in Erfahrung gebracht werden, reicht es, wenn die letzte bekannte Adresse aufgeführt wird.

Wird der Gläubiger von einem Dritten vertreten (z.B.: Inkassobüro oder Rechtsanwalt), so ist dessen Adresse als zustellungsfähige Adresse anzugeben. Ein Gläubigerverzeichnis ist auch dann einzureichen, wenn es nur einen Gläubiger gibt.

Sinn und Zweck des Gläubigerverzeichnisses ist es, dass alle Beteiligten in einem Gerichtsprozess – und um ein solches handelt es sich beim Insolvenzverfahren – benannt sind. Nur so ist es möglich, dass alle Gläubiger am Insolvenzverfahren teilnehmen können. Der Insolvenzverwalter nimmt die Adressen und schreibt die Gläubiger an, sodass diese ihre Forderungen zur Insolvenztabelle anmelden können.

Was ist, wenn ich einen Gläubiger vergessen habe?

Das ist ein seltener Fall und ist nicht schlimm. Melden Sie den Gläubiger beim Insolvenzverwalter / Treuhänder einfach nach, sodass der Gläubiger angeschrieben werden kann und damit die Gelegenheit bekommt, seine Forderung zur Insolvenztabelle anzumelden.

Wie erfahre ich, wem ich alles Geld schulde?

Da es keine zentrale Schuldnerkartei gibt, können Sie auch nirgends in Erfahrung bringen, wem Sie alles Geld schulden. Sie können den Gerichtsvollzieher anschreiben und diesen um Zusendung aller offenen Vollstreckungsaufträge fragen. Er schickt Ihnen dann eine Liste Ihrer Gläubiger nebst Forderungshöhe, Aktenzeichen und Gläubigervertreter zu.

Bekomme ich auch von der Schufa oder von Creditreform Auskunft über meine Gläubiger?

Das ist leider nicht der Fall. In deren Datenbanken werden die Gläubiger zwar aufgeführt, aber nur mit Aktenzeichen der Schufa oder der Creditreform. Mit diesen Aktenzeichen können die Gläubiger aber nichts anfangen, sodass Ihre Schreiben ins Leere gehen. Sie haben dadurch nicht gewonnen.

Forderungsverzeichnis

Der Begriff Forderungsverzeichnis ist irreführend. In Wirklichkeit sind darin sämtliche Verbindlichkeiten einzutragen. Die Bezeichnung bezieht sich schon auf die Insolvenzforderungen. Das Insolvenzverfahren ist ein Verfahren, das nicht aus der Sicht des Schuldners geführt wird, sondern aus der Sicht der Gläubiger. Ihre Schulden sind deren Forderungen.

Im Forderungsverzeichnis sind sämtliche gegen Sie gerichteten Forderungen aufzuführen, auch wenn Sie diese dem Grunde oder der Höhe nach als unberechtigt halten. Sie sollten die Forderung dann mit einem entsprechenden Hinweis versehen, dass diese der Höhe nach oder dem Grunde nach nicht (voll) berechtigt ist, denn auch die fehlende Angabe über die Nichtberechtigung kann zu der Versagung der Restschuldbefreiung führen.

Noch nicht fällige Forderungen sind mit voraussichtlichem Fälligkeitsdatum anzugeben und als noch nicht fällige Forderung zu kennzeichnen. Dies gilt auch für Forderungen aus bestehenden Schuldverhältnissen (Vertragsverhältnissen), die erst nach der Insolvenzeröffnung entstehen.

Der Gesetzgeber hat dem Schuldner zudem aufgegeben, alle Forderungen nach:

- Hauptforderung,

- Kosten und

- Zinsen sowie nach

- Forderungsgrund

anzugeben. Das ist insgesamt einmalig im deutschen Rechtssystem. In allen anderen Prozessen muss noch immer der Gläubiger seine Forderung aufschlüsseln und begründen. Aus diesem Grund verlangen die wenigsten Gerichte diese Formalität. Im Übrigen spielt das Forderungsverzeichnis keine Rolle bei der Forderungsanmeldung, denn bei dieser muss wieder – wie sonst im deutschen Recht üblich – der Gläubiger seine Forderung anmelden und glaubhaft machen.

Sinn und Zweck des Forderungsverzeichnisses ist es, dass das Gericht und der Insolvenzverwalter / Treuhänder einen groben Überblick über Ihre Verschuldungssituation erhält.

Wie bekomme ich die Informationen zu meinen Schulden?

Das ist eine der Aufgaben des außergerichtlichen Schuldenbereinigungsplans. Sie sollen sich mit Ihren Schulden auseinandersetzen. Hierbei erfragen Sie bei jedem Gläubiger, welche Forderungen dieser glaubt, von Ihnen zu bekommen. Diesen Betrag können Sie dann nehmen – sofern Sie diesen nicht für falsch halten.

Sind die Gläubiger verpflichtet, mir deren Forderung mitzuteilen?

Ja, das ist eigentlich der Fall. Daran halten sich aber die wenigsten Gläubiger. Sie könnten die Information einklagen, das macht aber keinen Sinn. Nehmen Sie dann lieber einen Schätzbetrag und wenden Sie sich dem Insolvenzantrag zu. Wenn ein Gläubiger nicht geantwortet hat, darf man nämlich auch einen Schätzbetrag verwenden.

Gerichtlicher Schuldenbereinigungsplan

Muss immer ein gerichtlicher Schuldenbereinigungsplan gemacht werden?

Das Gericht hat einen gerichtlichen Schuldenbereinigungsplan an die Gläubiger zu schicken. Davon kann es jedoch absehen, wenn der gerichtliche Schuldenbereinigungsplan keine Aussicht auf Annahme durch die Mehrheit der Gläubiger hat. Um diese Prognose abgeben zu können, muss die bescheinigende Person / Stelle die Gründe für das Scheitern nennen.

Sofern das Gericht zu der Auffassung gelangt, dass ein gerichtlicher Schuldenbereinigungsplan Aussicht auf Erfolg haben kann, verschickt es an jeden Gläubiger den Schuldenbereinigungsplan und die Vermögensübersicht. Nichtbeantwortung innerhalb der Frist gilt hier in Abweichung zum außergerichtlichen Schuldenbereinigungsplan als Zustimmung.

Wann kommt der gerichtliche Schuldenbereinigungsplan zustande?

Sofern die Mehrheit der Gläubiger (nach Köpfen und Summe) dem Plan zugestimmt hat, kann die Ablehnung der übrigen Gläubiger auf Antrag eines Gläubigers oder des Schuldners durch eine Zustimmung ersetzt werden. Voraussetzung ist, dass der ablehnende Gläubiger in einem gedachten Insolvenzverfahren nicht bessergestellt wäre. Es bietet sich daher an, bei aussichtsreichen Plänen mehr zu bieten, als in einem Insolvenzverfahren gezahlt werden müsste, um ablehnende Gläubiger ersetzen zu können.

Grundsätzlich gilt aber auch im gerichtlichen Schuldenbereinigungsplan, dass Sie bieten können, was Sie möchten. Sie brauchen sich nicht an Pfändungsvorschriften zu halten. Wenn Sie eine Zustimmung erzwingen wollen, dann müssen Sie jedoch mehr bieten. Weitergehende Informationen zum gerichtlichen Schuldenbereinigungsplan können Sie oben lesen.

Gilt der Vergleich auch gegenüber Gläubigern, die nicht teilnehmen?

Da der Vergleich nach § 308 InsO nur als Vergleich nach § 794 Absatz 1 Nr. 1 ZPO gilt, wird Restschuldbefreiung nur gegenüber den teilnehmenden Gläubigern bewirkt. Das macht den gerichtlichen Schuldenbereinigungsplan sehr unattraktiv. Nicht nur für den Schuldner. Insgesamt ist daher nur zu einem solchen Vergleich zu raten, wenn die Struktur der Gläubiger und der Verbindlichkeiten überschaubar (Ihnen also zu 100% bekannt) ist.

Wie lange dauert ein Verbraucherinsolvenzverfahren?

Was ist der Unterschied zwischen der Dauer des Insolvenzverfahrens und der Abtretungsfrist?

In den meisten Portalen wird erklärt, dass ein Verbraucherinsolvenzverfahren seit dem 01.10.2020 drei Jahre dauert. Tatsächlich kann man aber nicht sagen, wie lange ein solches dauert. Es hat nämlich keine feste Laufzeit.

Was in Wirklichkeit nur drei Jahre dauert, ist die sogenannte Abtretungsfrist. Diese läuft inzwischen taggenau drei Jahre nach Eröffnung des Insolvenzverfahrens ab. Mit Ablauf der Abtretungsfrist erhalten Sie die Restschuldbefreiung – also ebenfalls taggenau drei Jahre nach Eröffnung des Insolvenzverfahrens.

In Verbraucherinsolvenzverfahren fallen die Verfahrensbeendigung und die Erteilung der Restschuldbefreiung meistens zusammen, sodass in der Regel die Erteilung der Restschuldbefreiung als Verfahrensdauer herangezogen werden kann. Formal muss aber das Verfahren beendet werden, sodass es sein kann, dass das Verfahren auch noch nach der Erteilung der Restschuldbefreiung weiterläuft.

Das gilt nicht für alle Insolvenzverfahren, sondern nur für Insolvenzverfahren, die ab dem 01.10.2020 beantragt wurden. Für Verfahren, deren Anträge früher gestellt wurden, gelten andere Regeln.

Wann bekomme ich Restschuldbefreiung?

Für alle Insolvenzanträge ab dem 01.10.2020 wird die Restschuldbefreiung taggenau nach drei Jahren erteilt. Es gibt dabei keine Bedingungen.

Für Insolvenzanträge ab dem 01.07.2014 bis zum 16.09.2019 gilt:

- Nach § 300 InsO (alte Fassung) ist die Restschuldbefreiung nach Beendigung der Abtretungsfrist zu erteilen (sofern keine Versagungsgründe vorliegen). Die Abtretungsfrist beträgt 6 Jahre ab Eröffnung des Insolvenzverfahrens.

- Sofern die Verfahrenskosten (und die Masseverbindlichkeiten) bezahlt sind, ist die Restschuldbefreiung nach 5 Jahren zu erteilen.

- Sofern zusätzlich innerhalb von drei Jahren eine Quote von 35 % erreicht wurde, ist die Restschuldbefreiung schon nach 3 Jahren zu erteilen.

Um eine Quote von 35 % zu erreichen, muss man etwa 50 bis 60 % der Forderungshöhe eingezahlt haben. Das liegt daran, dass das Gericht und der Treuhänder / Insolvenzverwalter ebenfalls noch aus dem Betrag zu bezahlen sind. Die 35%-Regelung kommt daher nur für sehr wenige Personen in Betracht. Erschwerend kommt noch hinzu, dass nach Ablauf der 3 Jahre eine Verfahrensverkürzung auch dann nur auf maximal 5 Jahre möglich ist, wenn später die 35%-Quote erreicht wird.

Insgesamt hat der Gesetzgeber mit dieser Regelung keine praktikable Verfahrensverkürzung herbeigeführt.

Für Insolvenzanträge, die zwischen dem 17.09.2019 und dem 30.09.2020 gestellt wurden, gilt eine Übergangsregelung. Hier gilt für jeden Monat eine andere Verfahrensdauer. Fragen Sie hier am besten einen Fachanwalt für Insolvenz- und Sanierungsrecht nach der Verfahrensdauer in Ihrem konkreten Fall.

Gibt es noch eine andere Möglichkeit, das Insolvenzverfahren vorzeitig zu beenden?

Um eine Verfahrensverkürzung ohne die oben genannte 35%-Quote zu erreichen, kann auch ein sogenannter Insolvenzplan erstellt werden. Dieser entspricht im Wesentlichen dem gerichtlichen Schuldenbereinigungsplan, nur dass die Restschuldbefreiung gegenüber allen Insolvenzgläubiger gilt – und zwar unabhängig davon, ob die Insolvenzgläubiger am Verfahren teilnehmen oder nicht. Mehr dazu erfahren Sie oben zu Insolvenzplanverfahren.

Die Abstimmungsmodalitäten sind im Insolvenzplan noch einmal zu Ihren Gunsten verbessert. Wegen der konkreten Regelungen und der Erstellung eines Insolvenzplanes fragen Sie bitte einen Fachanwalt für Insolvenz- und Sanierungsrecht.

Warum die Kanzlei BRAUN?

Die Kanzlei BRAUN berät Sie zu allen insolvenzrechtlichen Fragen. Neben der professionellen Rechtsberatung des Fachanwalts für Insolvenz- und Sanierungsrecht begleiten Sie Schuldnerberater während des gesamten Zeitraums ab Mandatierung bis zur Eröffnung des Insolvenzverfahrens.

Ihnen wird dabei professionell ins Insolvenzverfahren geholfen. Etwaige Rechtsprobleme werden frühzeitig erkannt und gelöst. Auch über mögliche Pfändungsschutzanträge werden Sie aufgeklärt.

Die Kanzlei BRAUN kann für Sie die entsprechenden Pfändungsschutzanträge (Schutz vor Lohnpfändung, Schutz vor Kontopfändung, Schutz vor Sachpfändung etc.) stellen. Die Kanzlei BRAUN steht Ihnen bundesweit beratend zur Seite und insbesondere an folgenden Standorten: