Als GmbH-Geschäftsführer steht man oft vor der Frage, ob man noch berechtigt ist, den Betrieb fortzuführen oder ob man bereits verpflichtet ist, einen Insolvenzantrag zu stellen. Die Beantwortung der Frage kann enorme Auswirkungen auf Ihr Privatvermögen haben. Es kann nämlich sein, dass Sie trotz der Gesellschaftsform GmbH (Gesellschaft mit beschränkter Haftung) massiven Haftungsansprüchen ausgesetzt sind.

Um eine private Haftung und sogar eine Strafbarkeit zu vermeiden, sollten Sie zur Beantwortung der Frage unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen.

Fachanwalt für Insolvenz- und Sanierungsrecht, Sebastian Braun, steht Ihnen hierbei mit seiner professionellen Rechtsberatung zur Verfügung. In einer individuellen Besprechung wird ermittelt, ob Sie schon insolvenzantragspflichtig sind oder noch die Sanierung des Unternehmens durchführen dürfen. Sie erhalten dadurch Rechtssicherheit und vermeiden es, persönlich zu haften.

Die Kanzlei BRAUN analysiert Ihren Geschäftsbetrieb und ermittelt anhand der betriebswirtschaftlichen Kennzahlen, ob Ihr Unternehmen zahlungsunfähig und / oder überschuldet ist und ob bei vorhandener Überschuldung eine positive Fortbestehensprognose besteht.

Teil der Beratung ist es auch, eine etwaige Zahlungsunfähigkeit und / oder Überschuldung zu beseitigen und durch ein Sanierungskonzept eine positive Fortbestehensprognose herzustellen.

Insolvenzantragspflicht

Wer hat eine Pflicht zur Antragstellung?

Wenn man sich in der wirtschaftlichen Krise befindet, also zahlungsunfähig oder überschuldet ist, stellt man sich die Frage, ob man antragspflichtig ist und wer außer einem selbst antragsberechtigt ist.

Bei diesen Personen gilt die Antragspflicht:

Natürliche Personen (Menschen) haben keine Insolvenzantragspflicht. Eine solche haben nur Gesellschaften. Das gilt auch dann, wenn die natürliche Person selbstständig tätig ist und damit einen Geschäftsbetrieb hat.

Wer genau antragspflichtig ist, bestimmt sich nach § 15a InsO.

Dort heißt es: „Wird eine juristische Person zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans oder die Abwickler ohne schuldhaftes Zögern einen Eröffnungsantrag zu stellen. Der Antrag ist spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung zu stellen.“

Juristische Personen sind u.a.:

- Aktiengesellschaft (AG)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Unternehmensgesellschaft (haftungsbeschränkt) (UG)

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft (KG)

- Eingetragene Vereine (e.V.)

- Eingetragene Genossenschaft (e.G.)

- Stiftung

Bitte beachten Sie, dass die Aufzählung nicht abschließend ist.

Zu den oben genannten Gesellschaften gehören auch deren „Unterformen“ wie u.a.:

- GmbH & Co. KG

- KG a.A.

- OHG & Co. KG

- GmbH & Co. KG a.A.

- GmbH & Still

Antragspflichtig sind die Gesellschaft bürgerlichen Rechts (GbR), die KG und die OHG lediglich, sofern kein persönlich haftender Gesellschafter eine natürliche Person ist.

Entscheidend für die Antragspflicht ist daher nicht das Vorhandensein eines Geschäftsbetriebes, sondern ob es sich bei dem Schuldner um eine juristische Person oder eine natürliche handelt bzw. ob eine natürliche Person mit ihrem Privatvermögen uneingeschränkt haftet.

Wann bin ich antragsberechtigt?

Natürliche Personen können nur wegen Zahlungsunfähigkeit einen Insolvenzantrag stellen. Gesellschaften können auch wegen Überschuldung und wegen drohender Zahlungsunfähigkeit einen Insolvenzantrag stellen. Wann Zahlungsunfähigkeit vorliegt und wann eine Überschuldung vorliegt, wird unten erklärt.

Darf auch ein Gläubiger einen Insolvenzantrag stellen?

Auch Gläubiger sind berechtigt, Insolvenzanträge zu stellen. Das nennt man Fremdantrag und kommt bei Unternehmen sowie selbstständig Tätigen häufig vor. Bei Verbrauchern sind Fremdanträge, also Insolvenzanträge von Gläubigern, sehr selten.

In Deutschland stellen fast ausschließlich das Finanzamt oder die Krankenkassen einen Fremdantrag. Banken und Unternehmen oder Privatpersonen stellen nahezu nie einen Fremdantrag.

Das liegt daran, dass Banken, Unternehmen und Privatpersonen (z.B. Vermieter) sich durch Kündigung von Schuldnern lösen und damit vor der Vertiefung eines Schadens (hier noch höhere Forderungsausfälle) schützen können.

Finanzämter und Krankenkassen können Ihnen die Geschäftsbeziehung nicht kündigen. Wenn ein Unternehmer Mitarbeiter beschäftigt, fällt auch gegen den Willen des Finanzamtes Lohnsteuer an und es fallen gegen den Willen der Krankenkassen Sozialversicherungsbeiträge (Krankenkassenbeiträge, Rentenkassenbeiträge etc.) an. Finanzämter und Krankenkassen können sich daher nur durch eine Schließung des insolventen Unternehmens vor einer Vertiefung des Schadens (hier z.B. noch höhere Steuerausfälle) schützen.

Wann darf ein Gläubiger einen Insolvenzantrag gegen mich stellen?

Ein Gläubiger darf einen Insolvenzantrag stellen, wenn er einen Titel gegen Sie hat und fruchtlos gegen Sie vollstreckt hat.

Titel sind beispielsweise:

- Gerichtsurteil

- Versäumnisurteil

- Vollstreckungsbescheid

- Bescheide von Behörden (z.B.: Steuerbescheid)

Es gibt auch andere Titel, diese sind aber eher selten.

Während es Unternehmen und Privatpersonen sehr schwer haben, einen Titel gegen Sie zu erlangen, können Finanzämter einfach einen Steuerbescheid erlassen und diesen innerhalb kürzester Zeit gegen Sie vollstrecken. Damit hat der Staat einen großen Zeitvorteil vor anderen Gläubigern. Auch Krankenkassen können sich selbst einen Titel ausstellen, den sogenannten Beitragsbescheid.

Unternehmen und Privatpersonen müssen dafür zum Gericht gehen und zunächst einen Mahnbescheid sowie anschließend einen Vollstreckungsbescheid beantragen oder Klage gegen den säumigen Schuldner erheben. Es kann ein bis zwei Jahre dauern, bis ein vollstreckbarer Titel erwirkt ist.

Was bedeutet fruchtlose Vollstreckung?

In Deutschland dürfen nur staatliche Organe vollstrecken. Das sind beispielsweise der Gerichtsvollzieher, der Obergerichtsvollzieher oder der Vollstreckungsbeamte des Hauptzollamtes.

Fruchtlose Vollstreckung bedeutet, dass der Vollstreckungsbeamte nichts bei Ihnen vollstrecken („holen“) konnte. Er nimmt dann eine eidesstattliche Versicherung von Ihnen ab, die sogenannte Vermögensauskunft. In dieser erklären Sie, dass Sie über keine pfändbaren Einkommens- und Vermögenswerte verfügen.

Was ist zu tun, wenn ein Gläubiger einen Insolvenzantrag gestellt hat?

Wenn von einem Gläubiger ein Fremdantrag gegen Sie gestellt wurde, sollten Sie unverzüglich (schnellstmöglich) einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen. Dieser prüft den Sachverhalt und die Rechtslage für Sie und kann Ihnen meist im Erstgespräch bereits die Erfolgsaussichten einer Verteidigung benennen.

Wenn Sie keine Erfolgschancen haben, den Fremdantrag zur Erledigung zu bringen, dann sollte Sie sich mit einem eigenen Insolvenzantrag (dem sogenannten Eigenantrag) anschließen, da Sie nur Restschuldbefreiung erhalten, wenn Sie einen eigenen Insolvenzantrag und mit diesem zugleich einen Restschuldbefreiungsantrag gestellt haben.

Bestehen gute Chancen einen Fremdantrag zur Erledigung zu bringen?

Der Gesetzgeber hat in mehreren Schritten die Möglichkeit, einen Fremdantrag zur Erledigung zu bringen, verschlechtert. Er hat dies nicht direkt getan, sondern dadurch, dass er dem antragstellenden Gläubiger die Möglichkeit gegeben hat, den Insolvenzantrag nicht für erledigt zu erklären. Ein Gläubiger darf inzwischen sogar einen Insolvenzantrag aufrechterhalten, wenn er vollständig bezahlt wurde. Das machen die meisten Krankenkassen.

In immer weniger Fällen sind Krankenkassen und Finanzämter bereit, den Insolvenzantrag für erledigt zu erklären, wenn sie vollständig bezahlt werden. Während Krankenkassen und Finanzämter noch vor dem Insolvenzantrag Ratenzahlungen von sechs Monaten akzeptieren, erklären diese nach der Insolvenzantragstellung den Insolvenzantrag nur noch für erledigt, wenn sie vollständig befriedigt sind.

In wenigen Fällen kann der Gläubiger den Insolvenzantrag nach der Vollbefriedigung nicht mehr aufrechterhalten. Das ist bei Krankenkassen der Fall, wenn kein Arbeitnehmer des Schuldners bei der antragstellenden Krankenkasse versichert ist. Dann fehlt der Krankenkasse das Rechtsschutzbedürfnis für den Insolvenzantrag. Die Krankenkasse läuft dann nämlich keine Gefahr mehr, weitere Beitragsrückstände in Kauf nehmen zu müssen.

Bei Fragen dazu kann Ihnen ein Fachanwalt für Insolvenz- und Sanierungsrecht helfen.

Was ist der Unterschied zwischen Antragsrücknahme und Erledigungserklärung?

Der Unterschied zwischen Antragsrücknahme und Erledigungserklärung liegt ausschließlich in der Kostenfolge. Wird der Insolvenzantrag vom Gläubiger zurückgenommen, dann muss er die Kosten des Insolvenzantragsverfahrens bezahlen. Erklärt der Gläubiger den Insolvenzantrag nur für erledigt, dann muss der Schuldner die Kosten des Insolvenzverfahrens bezahlen.

Wann liegt eine Zahlungsunfähigkeit vor?

Wann Zahlungsunfähigkeit vorliegt, steht in § 17 InsO. Dort heißt es:

„Der Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungsverpflichtungen zu erfüllen.“

Da der Gesetzgeber hierbei offengelassen hat, ob eine 100%ige Deckung vorliegen muss und innerhalb welchen Zeitraums eine Erfüllung erfolgen muss, hat das oberste deutsche Zivilgericht, der Bundesgerichtshof (BGH), in seinem Urteil vom 24.05.2005 (Az IX ZR 123/04) hierzu Stellung genommen. Dort heißt es:

a) Eine bloße Zahlungsstockung ist anzunehmen, wenn der Zeitraum nicht überschritten wird, den eine kreditwürdige Person benötigt, um sich die benötigten Mittel zu leihen. Dafür erscheinen drei Wochen erforderlich, aber auch ausreichend.

b) Beträgt eine innerhalb von drei Wochen nicht zu beseitigende Liquiditätslücke des Schuldners weniger als 10 % seiner fälligen Gesamtverbindlichkeiten, ist regelmäßig von Zahlungsfähigkeit auszugehen, es sei denn, es ist bereits absehbar, dass die Lücke demnächst mehr als 10 % erreichen wird.

c) Beträgt die Liquiditätslücke des Schuldners 10 % oder mehr, ist regelmäßig von Zahlungsunfähigkeit auszugehen, sofern nicht ausnahmsweise mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist, dass die Liquiditätslücke demnächst vollständig oder fast vollständig beseitigt werden wird und den Gläubigern ein Zuwarten nach den besonderen Umständen des Einzelfalls zuzumuten ist.

Die Unterdeckung lässt sich hierbei wie folgt berechnen:

Beispielsweise existieren liquide Mittel in Höhe von 9.000,00 EUR und Verbindlichkeiten von 10.000,00 EUR. Die Unterdeckung beträgt hier 10,00%.

In der Insolvenzbranche wird seither die Auffassung vertreten, dass erst bei einer 10%igen Unterdeckung Zahlungsunfähigkeit vorliegt. Darunter würde es sich um eine unwesentliche Unterdeckung handeln und darüber immer um eine Zahlungsunfähigkeit.

Dies ist jedoch falsch. Auch bei einer Unterdeckung von weniger als 10 % kann bereits eine Zahlungsunfähigkeit vorliegen. Dies ist beispielsweise der Fall, wenn im obigen Beispiel nicht mehr mit Einnahmen zu rechnen ist, da beispielsweise der Geschäftsbetrieb eingestellt wurde. Es ist folglich nicht mehr damit zu rechnen, dass die Lücke alsbald geschlossen wird. In einem solchen Fall läge auch dann Zahlungsunfähigkeit vor, wenn die liquiden Mittel 9.500,00 EUR und damit die Unterdeckung lediglich 5 % betragen hätte(n).

Im Umkehrschluss liegt jedoch eine Zahlungsunfähigkeit trotz einer Unterdeckung von mehr als 10 % dann noch nicht vor, wenn alsbald mit an Sicherheit grenzender Wahrscheinlichkeit mit einer vollumfänglichen oder fast vollumfänglichen Deckung zu rechnen ist und den Gläubigern ein Zuwarten zuzumuten ist. Wären demnach beispielsweise 8.000,00 EUR liquide Mittel vorhanden und bestünden 10.000,00 EUR fällige Verbindlichkeiten (Unterdeckung gleich 20 %) so läge dann keine Zahlungsunfähigkeit vor, wenn ein großer Auftraggeber eine Zahlung in Höhe von 1.900,00 EUR oder mehr bereits angekündigt hat und die Zahlung innerhalb der nächsten drei Bankwerktage eingeht.

Die letzten beiden Absätze haben gezeigt, dass es schwierig ist, eine konkrete Abgrenzung vorzunehmen, da es zur Beurteilung, ob Zahlungsunfähigkeit vorliegt oder nicht, wesentlich auf die einzelnen Umstände ankommen kann.

Um als Antragspflichtiger nicht wegen verspäteter Insolvenzantragstellung zu haften, sollten Sie unbedingt einen Fachanwalt für Insolvenz- Sanierungsrecht aufsuchen, der den konkreten Fall für Sie rechtsverbindlich überprüft.

Wie wird die Zahlungsunfähigkeit konkret ermittelt?

Der BGH hat für die Ermittlung der Zahlungsunfähigkeit erklärt, dass eine Zahlungsunfähigkeit dann vorliegt, wenn der Schuldner nicht in der Lage ist, innerhalb von drei Wochen mindestens 90 % seiner fälligen Verbindlichkeiten zu bedienen.

Hierbei sind folgende Aktiva und Passiva zu berücksichtigen:

- Alle Liquiden Mittel zum Stichtag der Ermittlung (Aktiva I)

- Alle ab Stichtag kurzfristig (innerhalb von drei Wochen) liquidierbaren Vermögenswerte (Aktiva II).

- Alle zum Stichtag bestehenden Verbindlichkeiten (Passiva I)

- Alle innerhalb von drei Wochen fällig werdenden Verbindlichkeiten (Passiva II)

Es bestehen am Stichtag (01.01.2021) 5.000,00 EUR liquide Mittel (Aktiva I). Zudem ist mit Zahlungseingängen für Forderungen aus Lieferungen und Leistungen (Geldeingänge von Kunden) in den nächsten drei Wochen von rund 5.000,00 EUR zu rechnen (Aktiva II). Die Verbindlichkeiten (Schulden) betragen am 01.01.2021 10.000,00 EUR (Passiva I). Innerhalb der nächsten drei Wochen werden weitere 5.000,00 EUR fällig (Passiva II).

Nach der Definition des BGH liegt damit Zahlungsunfähigkeit vor:

Wer zu spät einen Insolvenzantrag stellt, der haftet nach § 15b InsO für alle Zahlungen, die er getätigt hat, die ein ordentlicher Kaufmann nicht getätigt hätte. Was darunter zu verstehen ist und ob eine Haftung bereits ausgelöst wurde, ist oft schwer zu ermitteln. Daher gilt: Im Falle einer Inanspruchnahme durch den Insolvenzverwalter sollten Sie unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen, um Waffengleichheit mit dem Insolvenzverwalter herzustellen.

Wegen Zahlungsunfähigkeit darf jedermann, also sowohl natürliche Personen als auch Gesellschaften, einen Insolvenzantrag stellen. Wegen Zahlungsunfähigkeit muss ein Geschäftsführer / Vorstand einer Gesellschaft (z.B. GmbH, KG oder AG) einen Insolvenzantrag stellen.

Wegen drohender Zahlungsunfähigkeit dürfen nur Gesellschaften einen Insolvenzantrag stellen und davon auch nur diejenigen, die eine Insolvenzantragspflicht haben (siehe hierzu oben). Eine Pflicht zur Insolvenzantragstellung besteht bei drohender Zahlungsunfähigkeit auch bei Gesellschaften nicht und damit bei niemandem.

Wann liegt drohende Zahlungsunfähigkeit vor?

Wann ein Schuldner drohend zahlungsunfähig ist, steht in § 18 Absatz 2 InsO. Dort heißt es:

„Der Schuldner droht zahlungsunfähig zu werden, wenn er voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. In aller Regel ist ein Prognosezeitraum von 24 Monaten zugrunde zu legen.“

Wer also heute noch nicht zahlungsunfähig ist, aber innerhalb von 24 Monaten zahlungsunfähig wird, der ist drohend zahlungsunfähig.

Wann liegt eine Überschuldung vor?

Wann Überschuldung vorliegt, steht in § 19 InsO. Dort heißt es:

„Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich.“

Aufgrund der Bankenkrise im Jahre 2008 wurde der Überschuldungsbegriff stark geändert. Andernfalls hätten viele Banken einen Antrag auf Eröffnung des Insolvenzverfahrens stellen müssen. Die Einführung des neuen Überschuldungsbegriffs wird daher auch „Lex Banken“ genannt.

In 2021 wurde der Überschuldungsbegriff noch einmal leicht geändert und die Antragspflicht auf sechs Wochen verlängert.

Wie sieht der Prüfungsaufbau aus?

Nach den beiden Reformen besteht nunmehr (wieder) ein zweistufiger Prüfungsaufbau.

Erster Prüfungsschritt

Zunächst sind die Aktiva (Vermögenswerte) und die Passiva (Schulden) zu ermitteln. Hierbei sind sogenannte Fortführungswerte und sogenannte Zerschlagungswerte, auch Liquidationswerte genannt, in Ansatz zu bringen. Diese werden in eine sogenannte Überschuldungsbilanz eingetragen.

Was sind Fortführungswerte?

Fortführungswerte sind solche Werte, die ein Dritter bereit wäre, zu bezahlen, wenn das Unternehmen fortgeführt werden würde.

Was sind Zerschlagungswerte / Liquidationswerte?

Zerschlagungswerte sind die Werte, die ein Dritter bezahlen würde, wenn der Geschäftsbetrieb eingestellt werden würde. Zerschlagungswerte sind in der Regel viel niedriger als Fortführungswerte und können auch bei null liegen.

Kann ich selbst die Vermögensgegenstände bewerten?

Das ist der Fall. Das ist nur sehr aufwendig. Für jeden Vermögensgegenstand müssen eine Recherche und eine Dokumentation erfolgen. Ansonsten läuft man Gefahr, eine falsche Überschuldungsbilanz zu erstellen.

Wer Rechtssicherheit bei der Bewertung seiner Aktiva haben möchte, sollte einen Spezialisten (hier einen Sachverständigen für die Bewertung von beweglichen Gegenständen (und unbeweglichen, sofern Grundstücke vorhanden sind) beauftragen.

Sofern selbst bei der Gegenüberstellung der Aktiva (nach Zerschlagungswerten) mit den Passiva keine Überschuldung vorliegt, kann man die Prüfung beenden. In allen anderen Fällen ist mit dieser fortzufahren. Sofern es sich um ein knappes Ergebnis handelt oder Sie sich bei der Beurteilung nicht sicher sind, sollten Sie unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht mit der Prüfung beauftragen.

Zweiter Prüfungsschritt

Im zweiten Schritt, ist die Fortbestehensprognose zu erstellen.

Wann besteht eine positive Fortbestehensprognose?

Eine positive Fortbestehensprognose besteht dabei, wenn nicht innerhalb der nächsten 12 Monate die Zahlungsunfähigkeit eintritt. Hierzu ist eine Liquiditätsplanung für 12 Monate aufzustellen. Ein Gewinn muss in dieser Zeit nicht erwirtschaftet werden, auch wenn dies von einigen gefordert wird. Manche verlangen sogar, dass in dieser Zeit ein über die üblichen Marktzinsen hinausgehender Gewinn erwirtschaftet wird. Dieser Meinung hat der BGH jedoch eine klare Absage erteilt.

Sobald die Fortbestehensprognose ermittelt ist, kann man mit der Prüfung der Überschuldung fortfahren.

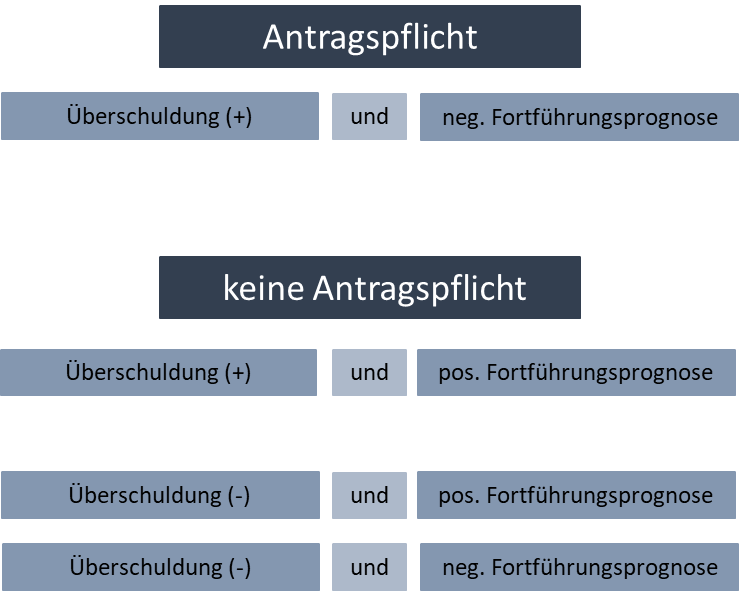

Bei positiver Fortbestehensprognose können Fortführungswerte in Ansatz gebracht werden. Es besteht keine Antragspflicht, auch wenn eine Überschuldung vorliegt.

Bei negativer Fortführungsprognose müssen Zerschlagungswerte in Ansatz gebracht werden. Es besteht nur eine Antragspflicht, wenn eine Überschuldung vorliegt (nach Zerschlagungswerten).

Dem folgenden Schaubild können Sie entnehmen, wann eine Antragspflicht besteht und wann nicht:

Insgesamt gilt auch bei der Ermittlung der Überschuldung und der Ermittlung der Fortführungsprognose, dass Sie nach einer ersten Grobprüfung unbedingt einen Fachanwalt für Insolvenz- und Sanierungsrecht aufsuchen sollten. Nur dieser kann Sie mit seiner rechtsverbindlichen Auskunft enthaften (sofern dessen Prüfungsergebnis nicht offensichtlich falsch ist).

Wegen des Vorliegens einer Überschuldung bei gleichzeitigem Fehlen einer positiven Fortbestehensprognose dürfen nur Gesellschaften einen Insolvenzantrag stellen und davon auch nur diejenigen, die eine Insolvenzantragspflicht haben (siehe hierzu oben). Meist stellt sich aber nicht die Frage des Dürfens, sondern die des Müssens.

Natürliche Personen dürfen keinen Insolvenzantrag wegen Überschuldung stellen – auch wenn die meisten Verbraucher bei der Insolvenzantragstellung überschuldet sind. Sie müssen es aber auch nicht.

Wo ist der Eröffnungsantrag zu stellen?

Die örtliche Zuständigkeit bestimmt sich nach § 3 InsO. Dort heißt es:

„Örtlich zuständig ist das Insolvenzgericht, in dessen Bezirk der Schuldner seinen allgemeinen Gerichtsstand hat. Liegt der Mittelpunkt einer selbständigen wirtschaftlichen Tätigkeit des Schuldners an einem anderen Ort, so ist ausschließlich das Insolvenzgericht zuständig, in dessen Bezirk dieser Ort liegt.“

Sind Sie Verbraucher, dann ist Ihr Wohnsitz maßgeblich. Sind Sie selbständig tätig, dann ist der Ort, wo sich Ihre selbständige Tätigkeit befindet, maßgeblich. Wohnen Sie beispielsweise in Frankfurt am Main und Ihr Kleidergeschäft, das Sie betreiben, befindet sich in Mainz, dann ist das Amtsgericht Mainz zuständig und nicht das Amtsgericht Frankfurt.

Was passiert, wenn ich zu spät einen Insolvenzantrag stelle?

Es ist strafbar, keinen Insolvenzantrag zu stellen, obwohl ein solcher gestellt werden müsste. Der Staat verfolgt diese Straftat sehr konsequent. In allen Fällen, in denen zu spät ein Insolvenzantrag gestellt wurde, erfolgt die Eröffnung eines Ermittlungsverfahrens. Es folgt dann in kleineren Fällen eine Einstellung gegen Geldauflage (§ 153a StPO). In allen anderen Fällen erfolgt eine Verurteilung.

Ein sogenannter Täter-Opfer-Ausgleich, bei dem Sie ernsthaft versuchen, den finanziellen Schaden der Gläubiger wieder gut zu machen, kann die Strafe abmildern.

Neben der Strafbarkeit droht bei einer Insolvenzverschleppung auch die persönliche Haftung nach § 15b InsO. Hier haften Sie für alle Zahlungen, die Sie getätigt haben. Vermeiden lässt sich die Haftung nur durch eine rechtzeitige Antragstellung.

Sie sollten daher unbedingt darauf achten, rechtzeitig einen Insolvenzantrag zu stellen.

Warum die Kanzlei BRAUN?

Die Kanzlei BRAUN berät Sie zu allen insolvenzrechtlichen Fragen. Neben der professionellen Rechtsberatung des Fachanwalts für Insolvenz- und Sanierungsrecht erarbeiten die Spezialisten mit Ihnen zusammen ein Sanierungskonzept zur Beseitigung der wirtschaftlichen Krise, sodass ein Insolvenzantrag nicht gestellt werden muss, sondern der Betrieb erhalten bleibt.

Die Kanzlei BRAUN steht Ihnen bundesweit beratend zur Seite und insbesondere an folgenden Standorten: